[the 강한기업/성일하이텍]이차전지 시장 확대에 매출·수익성 '날개'②코발트·니켈·리튬 생산 능력 확대 '광폭 행보'

박기수 기자공개 2023-09-19 07:20:56

이 기사는 2023년 09월 13일 15시48분 THE CFO에 표출된 기사입니다

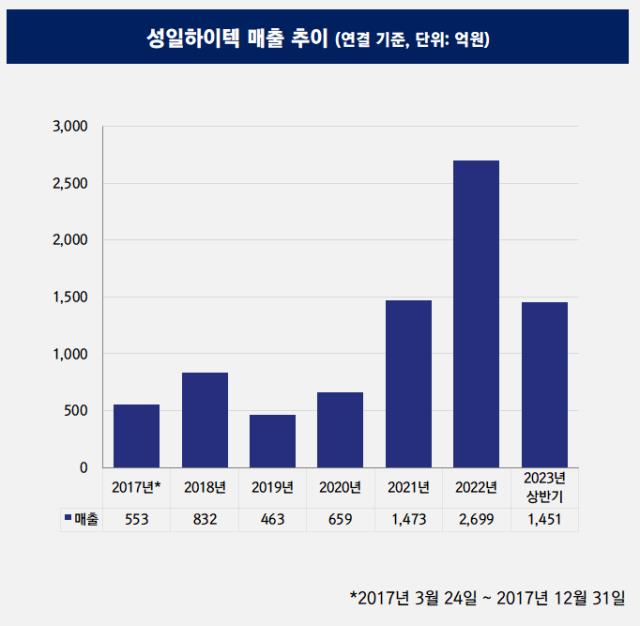

13일 금융감독원 전자공시시스템에 따르면 작년 성일하이텍은 연결 매출 2699억원을 기록했다. 2020년(659억원) 대비 4배 이상, 2021년보다는 83% 늘어났다. 올해 상반기에도 매출 1451억원을 기록하면서 순항 중이다.

매출 성장에는 여러 배경이 있다. 우선 성일하이텍 자체의 생산능력이 확대했다. 황산코발트의 경우 메탈 기준 2020년 연간 약 986톤에서 작년에는 연간 1213톤으로 약 23% 늘어났다. 황산니켈은 2020년 353톤에서 작년 1698톤으로 4.8배 늘었다.

리튬의 생산실적도 폭발적으로 늘어났다. 2020년 99톤에 그쳤던 리튬 생산량은 작년 1948톤으로 무려 19.7배 늘어났다.

성일하이텍 관계자는 "현재 연간 코발트 생산량은 약 1680톤"이라면서 "니켈과 탄산리튬은 각각 2700톤, 2000톤 가량의 생산 능력을 가지고 있다"고 설명했다.

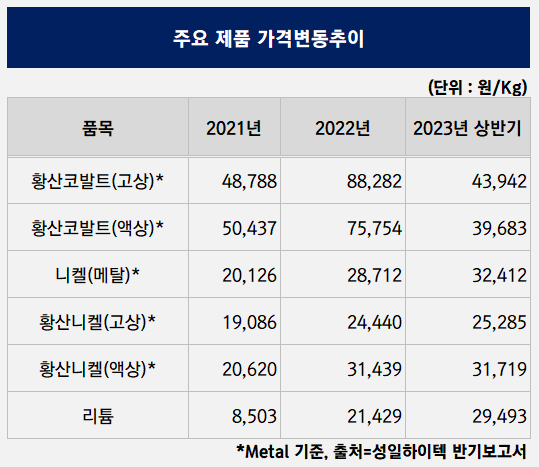

생산능력과 별개로 성일하이텍 실적에 영향을 주는 요소는 주요 제품들의 국제 가격이다. 황산코발트와 황산니켈, 리튬 등 주요 제품들의 가격이 상승하면 성일하이텍의 실적이 개선되는 구조다.

작년 평균 가격 기준 고상 황산코발트는 1킬로그램(Kg)당 약 8만8000원을 형성했다. 액상 황산코발트도 약 7만5000원으로 전년에 비해 가격이 50~80% 상승했다. 황산니켈과 리튬 역시 2021년 대비 작년 국제가격이 일제히 상승했다. 작년 성일하이텍이 3000억원에 육박하는 매출을 기록한 배경이다.

올해는 코발트의 경우 2021년 수준으로 가격이 안정됐다. 반기보고서에 따르면 고상 황산코발트의 상반기 평균 가격은 1kg당 약 44000원이다. 반면 황산니켈과 리튬은 작년 이후로도 계속 가격이 상승세다.

고상 황산니켈의 경우 올해 상반기 평균 가격으로 2만5285원을 기록했다. 리튬은 1kg당 2만9493원으로 작년 평균 가격 대비 약 38% 상승했다.

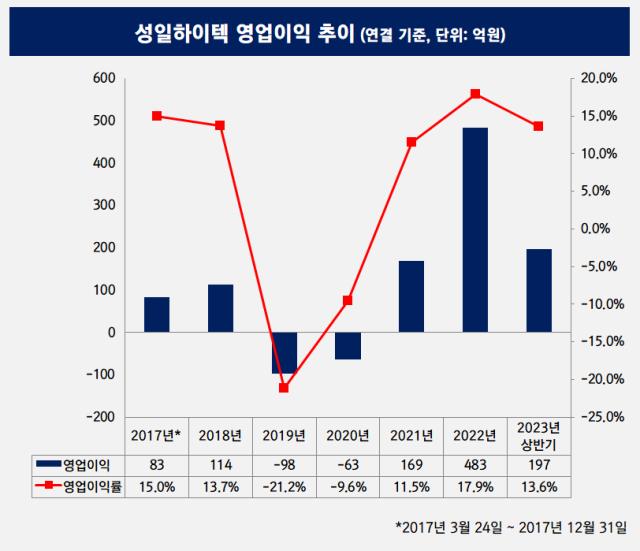

매출 상승세만큼 수익성도 우수하다. 2020년 이후 성일하이텍은 매년 두 자릿수 영업이익률을 기록 중이다. 2021년과 작년 영업이익으로 각각 169억원, 483억원을 기록했다. 영업이익률로는 11.5%, 17.9%를 기록했다.

올해는 상반기 영업이익 197억원을 기록 중이다. 영업이익률은 13.6%으로 작년 연간 영업이익률보다는 소폭 낮아졌지만 여전히 견조한 수익성이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

박기수 기자의 다른 기사 보기

-

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니

- [Financial Index/한화그룹]한화엔진, 영업익 8배 증가…수익성 제고 1위는 에어로

- [Financial Index/한화그룹]한화오션, 그룹 상장사 중 매출 성장률 '1위'

- [Financial Index/한화그룹]한화에어로, TSR 압도적 선두…솔루션 주주는 '근심'