[IPO 모니터]KB 손잡은 에스와이스틸텍, 본격 레이스 '시작'상장예비심사 승인 완료, 에퀴티 밸류 400억~500억선 추정

김슬기 기자공개 2023-09-26 07:41:31

이 기사는 2023년 09월 22일 15시03분 thebell에 표출된 기사입니다

에스와이스틸텍은 지난해 1000억원대의 매출을 올렸고 안정적으로 꾸준히 이익을 내고 있다. 주주 구성이 단촐하다는 점도 장점이라고 할 수 있다. 재무적투자자(FI)가 없기 때문에 상장 후 오버행(상장 후 대규모 매각 대기 물량) 리스크가 적다.

◇ 에스와이스틸텍, 연내 상장 전망

지난 21일 에스와이스틸텍이 한국거래소 코스닥시장본부로부터 상장예비심사 승인을 받았다. 에스와이스틸텍은 3월말 코스닥 예비심사기업 청구서를 접수한 바 있다. 대표 주관사는 KB증권이다.

에스와이스틸텍의 상장 예정 주식수는 3061만주이며 공모 예정 주식수는 700만주다. 전체 주식 중 공모 규모는 22% 가량이다. 이번 상장을 담당하는 곳은 길대환 부서장이 이끄는 ECM 1부다. KB증권 측은 최대한 빠른 시일내에 증권신고서를 내고 연내 상장을 진행할 것으로 보인다.

에스와이스틸텍은 데크 플레이트 사업을 영위하고 있다. 2015년 7월 만들어졌고 글로벌 종합 건축자재 기업을 목표로 하고 있고 구조용 금속제품, 탱크 및 증기발생기를 제조한다. 건설용 데크플레이트를 주력으로 하고 있다.

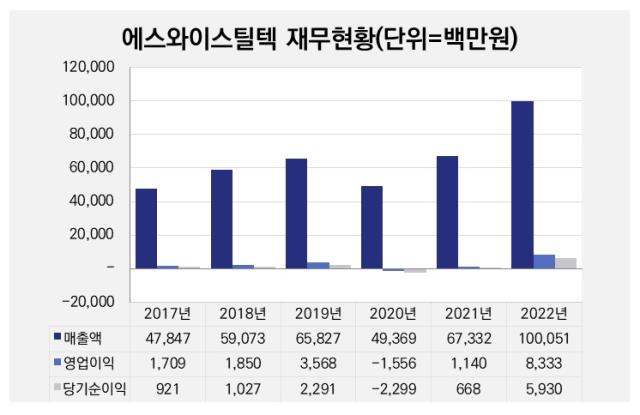

설립 후 에스와이스틸텍은 꾸준히 성장하는 모습을 보였다. 2016년 286억원의 매출을 올렸고 영업이익은 9억원 정도였다. 이후 꾸준히 우상향하는 모습을 보였으나 코로나19 확산 첫해였던 2020년 매출액 494억원, 영업손실 16억원을 기록한 바 있다.

2021년에는 실적이 회복하면서 매출액 673억원, 영업이익 11억원을 기록했다. 2022년에는 매출액이 1000억원을 돌파했고 영업이익도 83억원까지 늘어났다. 당기순이익은 59억원이었다. 지난해 순영업활동현금흐름(NCF)도 72억원을 기록, 현금흐름도 양호했다.

◇ 지배구조 명확, 오버행 이슈 없다

에스와이스틸텍은 이미 지난해 IPO를 위한 제반과정을 마쳤다. 2022년 8월 유통주식수 확대를 위해 1:20 액면분할을 진행하면서 주식수를 117만주에서 2340만주로 늘렸다. 최대주주는 에스와이로 64.87%이며 홍영돈 회장이 17.26%를 가지고 있다.

에스와이는 2000년 9월 설립됐고 샌드위치 패널 사업을 하고 있다. 건자재 부문 사업시너지를 위해 2003년 3월 에스와이코닝(도어, 창호 외 건축부자재), 2014년 11월 에스와이빌드(구조용단열패널, 컬러강판), 2015년 5월 에스와이화학(조립식패널 및 단열재용 원자재인 브렌딩), 2015년 7월 에스와이스틸텍 등을 설립했다.

에스와이의 총 계열사는 10개이며 2015년 12월에 코스닥 상장을 마쳤다. 에스와이스틸텍은 계열사 중에서도 우수한 성과를 내는 곳이다. 해당 기업은 FI가 없고 주주 구성이 단촐하기 때문에 상장 후에도 오버행 리스크가 크지 않다. 이번에 발행되는 공모물량은 모두 신주로 채울 계획이다.

KB증권 관계자는 "꾸준히 안정적으로 수익이 나오고 있고 현재 FI가 없기 때문에 오버행 리스크가 없다"고 설명했다. IPO를 진행하더라도 주주의 자금 회수에 대한 부담이 없다는 것이다. 온전히 공모 자금을 회사에 투입할 수 있고 유통물량도 많지 않을 것으로 보인다.

에스와이스틸텍의 가치는 어느 정도일까. 회사가 영위하는 데크플레이트 업계 내 상장사는 덕신하우징, 제일테크노스, 윈하이텍 등이 있다. 덕산하이텍과 제일테크노스는 지난해 기준 연 매출 2000억원을 넘겼다. 올 상반기에도 나란히 매출액 1000억원을 넘겼고 당기순이익 규모도 100억원 이상이다. PER은 각각 7.52배, 5.01배다.

에스와이스틸텍과 규모가 비슷한 윈하이텍은 상반기 775억원, 영업이익 105억원, 당기순이익 23억원 선이다. PER은 11.26배 정도다. 결과적으로는 데크플레이트 기업 내 3사의 주가수익비율(PER)을 고려하면 7~8배 정도다. 지난해 에스와이스틸텍의 당기순이익을 고려하면 400억~500억 정도로 에퀴티 밸류가 책정될 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [VC 투자기업]삼쩜삼, 가입자 2300만명 돌파…성과와 과제

- 'K콘텐츠전략펀드' GP 2곳 선정 그쳐…재공고 예정

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

김슬기 기자의 다른 기사 보기

-

- [판 바뀐 종투사 제도]현실화 된 IMA '미래에셋 vs 한투' 2파전 가시화

- 우리금융, '최대 4000억' 신종자본증권 발행

- 유증 앞둔 이수페타시스, 관세 충격에 '혼돈'

- [Deal Story]'1위 사업자의 힘' 삼천리, 1조 수요 모았다

- [대한조선 IPO]교환사채 발행 기준 최저 지분가치 '1조'

- [대한조선 IPO]조선업 슈퍼사이클 진입…실적 호조까지 더했다

- [Deal Story]한숨돌린 고려아연, 뜨거웠던 시장 반응에 안도

- [대한조선 IPO]예비심사 청구 초읽기, 이사회 내부 정비 완료

- [발행사분석]'실적 부침' 삼천리, 재무안정성은 합격점

- IBK증권 경영총괄 부사장, 기은 부행장 출신 관행 이어갔다