[은행경영분석]씨티은행, 소매금융 철수 3년차에도 수익성 '양호'올해 3Q 실적 발표, 순이익 21% '껑충'…NIM 개선과 비이자수익 증대 덕분

김서영 기자공개 2023-11-15 08:14:58

이 기사는 2023년 11월 14일 17:31 thebell 에 표출된 기사입니다.

14일 씨티은행에 따르면 올 3분기 총수익은 2775억원으로 전년 동기(2393억원)와 비교해 16% 증가했다. 3분기 누적 총수익은 8635억원을 기록하면서 작년 동기와 비교해 24.5% 뛰었다.

눈길을 끄는 포인트는 이자수익이다. 씨티은행은 지난 2021년 4월 소매금융 철수를 결정했다. 소매금융 철수를 선언한 지 올해로 3년 차가 됐다. 소매금융 부문의 단계적 폐지가 진행되는 가운데 수익성 개선세를 보여 기업금융에 '선택과 집중'한 결실을 얻었다는 평가가 나온다.

올 3분기 씨티은행의 이자수익은 2067억원을 기록했다. 소매금융 부문의 대출자산 감소에도 불구하고 이자수익은 작년 3분기와 비교해 2.3% 증가한 수치다. 현재 고객대출자산은 전년 동기와 비교해 16.9% 감소한 14조9000억원이다. 예수금은 작년 3분기보다 12.7% 감소한 20조7000억원이다. 예대율은 52.7%를 기록했다.

NIM도 상승했다. 올 3분기 NIM은 2.56%를 기록했다. 전년 동기와 비교하면 0.25%p 증가한 수치다. 선제적 충당금 적립으로 NIM이 1% 후반까지 떨어졌던 작년 말과 비교하면 0.93%p 상승한 셈이다.

씨티은행의 수익성을 방어한 건 비이자수익이다. 올 3분기 비이자수익은 708억원으로 373억원에 불과했던 작년 동기와 비교해 90% 증가해 두 배 가까이 뛰었다. 3분기 누적 기준으로는 2203억원의 비이자수익을 거뒀다. 비이자수익 증가는 외환과 파생상품, 유가증권 관련 수익이 증가한 게 주효했다.

씨티은행 관계자는 "고객들의 다양한 수요를 충족할 수 있는 글로벌 기업 금융 솔루션과 상품 경쟁력을 기반으로 수익원 다변화 및 비이자수익 확대에 있어 가시적인 성과를 거두고 있다"며 "전체적인 수익성과 비용 효율성도 향상되고 있다"고 평가했다.

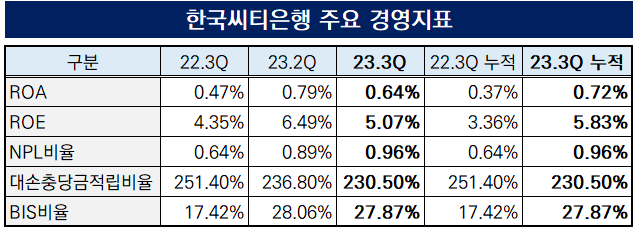

수익성이 개선되자 주요 경영지표들도 양호한 흐름을 보였다. 총자산순이익률(ROA)과 자기자본순이익률(ROE)이 각각 0.64% 및 5.07%를 기록했다. 씨티은행은 작년 말 ROA는 0.05%, ROE는 0.42%까지 뚝 떨어졌던바 있다. 불확실한 경기전망에 따라 선제적으로 충당금을 쌓았던 탓이다.

최근 수익 성장세를 바탕으로 ROA와 ROE가 예년 수준으로 높아졌다. 씨티뱅크는 올 3분기 대손비용은 267억원으로 나타났다. 작년 3분기 소매금융 여신 감소에 따라 대손충당금 환입이 증가했다. 이러한 기저효과로 인해 대손비용이 전년 동기(166억원) 대비 60.8% 증가했다고 씨티은행은 설명했다.

씨티은행은 3분기 BIS 자기자본비율 및 보통주자본비율이 각각 27.87%와 26.82%라고 밝혔다. 전년 동기와 비교해 각각 10.45%p와 10.11%p 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 광동제약, 체외진단기업 '프리시젼바이오' 170억에 인수

- 그룹 시너지 절실 김원규 LS증권 대표, 커버리지 '직접 관리'

- '위기 관리' 하이증권, PF 조직개편 '진행형'

- '회사채 올인' 하나증권, 기업금융본부 세팅 마쳤다

- [케이뱅크 IPO]4조~5조 밸류 도전장…상장 예심 청구 확정

- SUN&L, 화장품 용기 전문기업 '이루팩' 인수계약 체결

- [Rating Watch]롯데케미칼, 강등 1년만에 ‘부정적’...회사채 복귀 '난망'

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- [thebell note]'SK 리밸런싱'을 대하는 IB들의 자세

- SK㈜, SK시그넷 매각설 일축 "사업 확장기, 검토할 이유 없어"

김서영 기자의 다른 기사 보기

-

- [2금융권 연체 리스크]다올저축, 기업대출 만기도래에 연체율 일시 상승

- 신협, NPL 1조 정리한다…키맨에 우욱현 관리이사

- 주금공, 2034 중장기 경영목표 수립 나선다

- JT저축, 기업금융 2본부 체제로 '확대'…영업총괄 신설

- [저축은행경영분석]솔브레인저축, NPL비율 악화 속 부실 우려

- [2금융권 연체 리스크]페퍼저축, 신규 영업 재개…건전성 개선 이끌까

- 웰컴금융, 국내외 NPL 법인 신설…시너지 꾀한다

- [2금융권 연체 리스크]애큐온저축, 건전성 관리 집중…연체율 상승세 '완만'

- 캠코, 저축은행 부실채권 1500억 인수 '완료'

- [2금융권 연체 리스크]웰컴저축, 자산 감축 지속에 연체율 '부메랑'