[캐시플로 모니터]현금흐름 돌아온 SK케미칼, 차입 감축은 '숙제'매출채권 줄이는 자구책 병행…차입 부담은 다소 높아진 상태

이호준 기자공개 2023-11-24 10:10:25

[편집자주]

기업의 안정성을 보는 잣대 중 가장 중요한 것 하나는 '현금'이다. 현금창출능력이 뛰어나고 현금흐름이 양호한 기업은 우량기업의 보증수표다. 더벨은 현금이란 키워드로 기업의 재무상황을 되짚어보는 코너를 마련했다.

이 기사는 2023년 11월 22일 07시52분 THE CFO에 표출된 기사입니다

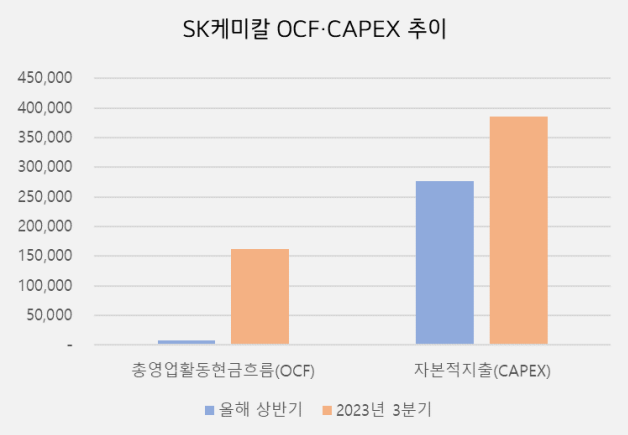

현금흐름표상의 숫자가 이러한 꽉 막힌 상황을 여과 없이 보여줬다. 금융감독원 전자공시시스템에 따르면 SK케미칼의 올해 상반기 총영업활동현금흐름(OCF)은 겨우 72억원이다. 자산총계 4조원의 회사가 영업으로 번 금액이라기에는 초라한 성적이었다.

이런 상황 속에서 제약·바이오 산업은 시장 지위 선점을 위해 대규모 투자가 불가피한 상황이었다. 실제 SK케미칼은 올해 상반기 자본적지출(CAPEX)로 2770억원의 현금을 지출했다. '송도 글로벌 R&PD센터' 등 대부분(2400억원)이 자회사 등의 투자였다.

본업에 대한 투자도 가파르게 진행됐다. SK케미칼은 현재 폐플라스틱 재활용 사업을 추진하고 있다. 이에 중국 친환경 소재사 슈에의 설비 인수 등 올해 상반기 338억원의 CAPEX를 지출했는데, 이는 별도 기준 작년 동기 CAPEX 대비 10% 늘어난 금액이다.

SK케미칼은 매출채권 결제일을 앞당기는 등 현금을 부랴부랴 마련하는 데 집중한 모습이다. 가령 상반기 말 SK케미칼의 매출채권은 1954억원으로 전년 동기 2360억원 수준에서 크게 줄었다. 매출채권은 일종의 외상이라, 줄어들면 현금흐름에 긍정적이다.

다행히 최근 들어서는 상반기 업황 부진으로부터 서서히 자유로워지면서 현금흐름에도 숨구멍이 생기고 있는 모양새다. 우선 외부 환경이 개선되면서 사업의 현금창출력이 회복됐다. SK케미칼의 올해 3분기 연결 EBITDA(상각전영업이익)는 1610억원이다.

지난 상반기 EBITDA가 481억원이었다는 점을 고려하면 현금창출력이 네 배 가까이 긍정적으로 전환된 셈이다. 역시 코로나 후 캐시카우로 부상한 자회사 SK바이오사이언스가 분기 매출과 영업이익으로 각각 2318억원, 610억원을 내며 수익성 회복을 보였다.

별도로 본 SK케미칼의 실적이 좋아진 것도 고무적이다. 올해 3분기 SK케미칼은 별도 기준으로 매출 2983억원, 영업이익 239억원을 냈다. 골관절염 치료제 제품 판매가 증가한 라이프 사이언스 부문이 캐시플로 창출에 크게 기여했을 것으로 관측된다.

물론 백신 시장 내 경쟁이 심화되면서 프리미엄 제품을 개발하려는 SK바이오사이언스의 연구개발(R&D) 투자는 지속될 예정이다. 치열해지는 저가 석유화학 제품 경쟁도 이어질 전망이라 유동성 관리는 당분간 SK케미칼 재무 이슈의 관건이 될 것으로 보인다.

현재 SK케미칼은 선제적인 자금 확보에 따라 차입 부담이 높아진 상황이다. 올해 3분기 말 회사의 연결 기준 총차입금은 1조원까지 쌓여있다. 차입금이 1조원을 넘긴 건 석유화학 시장에 보릿고개가 찾아온 지난 2019년 1조1300억원 이후 4년 만이다

부채비율도 일부 상승해 있다. 올해 3분기 말 기준 SK케미칼의 부채비율은 52.4%다. 작년 말의 부채비율은 45.7%였다. 부채총계는 1조4149억원으로 9개월 만에 2000억원이 늘어났다. 이전과 비교했을 때 부채의 증가 속도가 비교적 빨라지고 있는 모양새다.

증권업계 관계자는 "화학 불황에도 전사 영업이익률이 12%로 견조하다"며 "재활용 제품 판매 비중이 높아질 수록 수익성이 지속될 수 있을 것"이라고 점쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

이호준 기자의 다른 기사 보기

-

- [현대제철을 움직이는 사람들]김광평 CFO, 구조조정·대미투자 '투트랙' 드라이브

- 세아제강, 허리띠 졸라맸지만…영업현금흐름 '마이너스 전환'

- [현대제철을 움직이는 사람들]'기술통' 이보룡 부사장, 판재사업 정상화 '전면에'

- IPO 포석 깐 세아윈드, RCPS 지속 발행 배경은

- '호반 견제' 연대 본격화…㈜LS-대한항공 '지분동맹'

- 되찾은 12%…한진칼, 정석기업 지배 구조 '공고히'

- '남은 건' STS뿐…현대비앤지스틸, '외연 축소' 현실화

- [현대제철을 움직이는 사람들]'변화의 중심' 서상원 부사장, 시험대 오른 내부통합 역량

- [현대제철을 움직이는 사람들]판재사업 키맨 김원배 부사장, 봉형강 정비 중책맡았다

- [현대제철을 움직이는 사람들]새판 짜는 서강현 사장, 구조조정 넘어 조직문화 '리빌딩'