[저축은행경영분석]웰컴저축, 상환으로 PF 588억 축소…실적도 선방대손충당금 114% 충당…예금·대출 줄이고 리스크 최소화

김영은 기자공개 2023-12-08 08:19:20

이 기사는 2023년 12월 07일 10시27분 thebell에 표출된 기사입니다

업황 부진으로 저축은행 적자가 이어지는 가운데 웰컴저축은행은 3분기에도 순이익 흑자를 냈다. 올해부터 꾸준히 예금과 대출을 안정화해온 내실경영으로 이자비용 상승폭을 최소화했다. 내년에도 영업 확대보다 보수적인 경영 기조를 이어갈 방침이다.

7일 업계에 따르면 웰컴저축은행의 부동산PF 비중이 부쩍 줄였다. 부동산PF대출 규모는 작년 3분기 6256억원, 올해 상반기 6403억원으로 소폭 올랐으나 이번 3분기에는 5815억원으로 588억원 줄어들었다.

부실채권 매각 없이 대출 만기 상환을 통해 PF규모가 줄어들었다는 설명이다. 시행사들이 건물을 준공하고 이후 분양이 진행되면서 상환을 하거나 은행권으로 대출을 이전했다.

부동산PF를 포함한 부동산 업종 연체율은 4.56%에서 7.09%로 다소 악화했다. 이에 웰컴저축은행은 올해부터 여신 분류 기준을 강화해 대손충당금을 충분히 비축해 두고 있다는 입장이다. 웰컴저축은행의 3분기 고정이하여신 대비 대손충당금 비율은 114.12%다.

향후 부실채권 매각을 위한 작업도 진행 중이다. 현재 웰컴저축은행은 저축은행 PF정상화펀드에 연체채권 매각 여부와 규모를 판단하기 위한 분류 작업을 하고 있다.

경영공시에 따르면 웰컴저축은행의 3분기 누적 순이익은 358억원으로 작년 동기(756억원) 보다 52.6% 감소했다. 그러나 한국투자저축은행(114억원)을 비롯해 적자로 돌아선 페퍼저축은행(-677억원)과 애큐온저축은행(-375억원), 다올저축은행(-111억원)과 비교하면 선방한 모습이다.

타저축은행과 마찬가지로 부실채권 매각이 순익에 가장 큰 영향을 미쳤다. 웰컴저축은행이 3분기에 매각한 처분 금액은 884억원으로 상반기 매각 금액인 550억원 보다 높은 수준이다. 이번 매각으로 88억원의 처분손실이 났지만 1282억원의 대손충당금 환입 효과를 봤다.

눈에 띄는 건 이자비용 증가폭이 크지 않았다는 점이다. 웰컴저축은행의 3분기 이자비용은 609억원으로 전년 동기(400억원) 대비 52% 증가하는 데 그쳤다. 같은 기간 SBI저축은행의 이자비용은 957억원에서 1577억원으로 65% 증가했고 OK저축은행은 763억원에서 1592억원으로 109% 늘어났다.

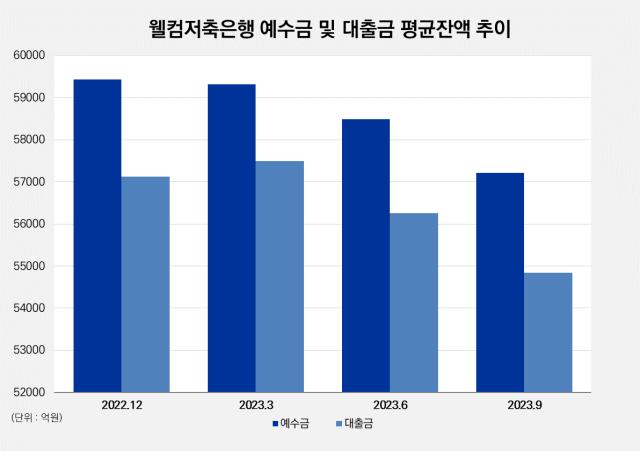

웰컴저축은행은 올해 들어 예금과 대출 규모를 꾸준히 줄이고 있다. 웰컴저축은행의 예수금 평균잔액은 1분기 5조9318억원에서 5조8483억원, 5조7214억원으로 점차 감소했다. 대출금 평균잔액도 1분기 5조7486억원에서 5조6254억원, 5조4843억원으로 낮아졌다.

예금과 대출 구성도 리스크를 줄이는 방향으로 변화했다. 고금리 중심의 신용대출은 줄이고 안정적인 담보 대출이 늘어났다. 3분기 웰컴저축은행의 담보대출과 신용대출은 각각 2조647억원, 1조7962억원이고 비중은 각각 40.97%, 35.64%다. 작년말 담보와 신용대출 비중은 35.56%, 41.32%로 올해와 상반된 모습이다.

예금 구성 또한 안정화했다. 단기 조달이 중요한 요구불예금 비중이 줄어들었다. 올해 1분기 요구불예금은 1조2727억원으로 전체 예수금의 22.15%를 차지했다. 그러나 3분기 요구불예금은 9925억원으로 비중도 18.45%로 감소했다. 반면 거치식예금 비중은 74.22%에서 78.21%로 늘었다.

웰컴저축은행은 경기 회복이 될 때까지 긴축경영 기조를 유지할 방침이다. 웰컴저축은행 관계자는 "올해는 물론 내년 상반기까지도 금리가 떨어지고 경기가 회복되기 전까지는 영업을 확대하는 대신 내부 프로세스를 정비하고 신상품을 준비하는 등 미래를 대비하는 데 힘을 쓸 계획이다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

김영은 기자의 다른 기사 보기

-

- [금융권 AI 윤리 현주소]후발주자 지방금융 3사, AI 거버넌스 수립 공동 대응

- [지방은행vs인뱅 구도 변화]토스뱅크, '선배' 보고 배우며 흑자전환…주담대는 글쎄

- [금통위 POLL]4월 기준금리 동결 우세…'환율·금융안정' 부담 커졌다

- [지방은행vs인뱅 구도 변화]케이뱅크, 자본력 여전히 발목…IPO 열쇠는 '기업금융'

- [지방은행vs인뱅 구도 변화]카카오뱅크, 지방은행과 다각도 협업 나서는 까닭

- 거대 양당 연이어 은행장 소집…관세 후폭풍 대응 논의

- [지방은행vs인뱅 구도 변화]확장성 제한적인 지방은행, 인뱅에서 돌파구 찾는다

- [금융지주 해외은행 실적 점검]iM·농협 미얀마 법인, 나란히 순익 회복세…성장 전략은 상이

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'