[PE 포트폴리오 엿보기]'현대힘스 엑시트' 제이앤PE, '시장친화 밸류' 눈길최대 39.84% 할인율 적용, IPO 이후 업사이드에 집중

남준우 기자공개 2023-12-19 07:53:42

이 기사는 2023년 12월 15일 07:50 thebell 에 표출된 기사입니다.

현대힘스는 다음달 17~18일 양일간 기관투자자 대상 수요예측 일정에 돌입한다. 공모 예정 주식 수는 총 870만7000주로 상장 예정 주식 수(3482만4000주)의 25%에 해당하는 규모다. 미래에셋증권이 이번 IPO를 단독으로 주관한다.

이번 IPO 공모 주식 수 가운데 522만4000주(60%)는 신주, 348만3000주(40%)는 구주매출 물량이다. 구주매출의 경우 최대주주인 제이앤PE가 보유하고 있는 물량이 포함된다. 제이앤PE는 특수목적법인(SPC)인 '제이앤 허큘리스 사모투자합자회사'를 통해 현대힘스 지분 75%를 보유 중이다. IPO 이후 제이앤PE의 지분율은 53.75%가 될 전망이다.

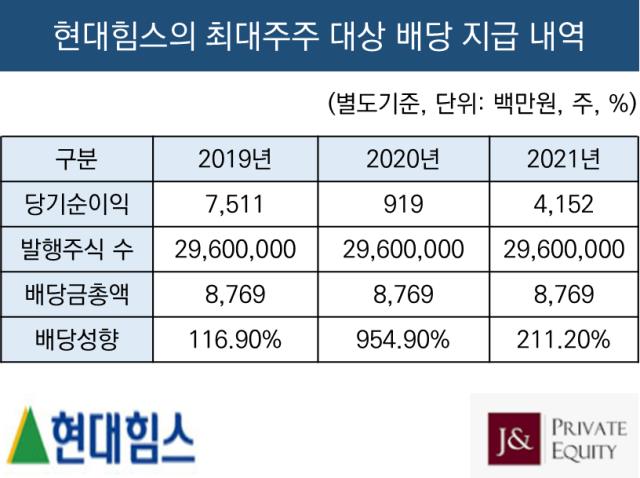

제이앤PE는 지난 2019년 SPC를 설립해 한국조선해양으로부터 우선주 형태로 현대힘스 지분 75%를 1000억원에 매입했다. 지분 인수 후 제이앤PE는 2019부터 2021년까지 총 세 차례에 걸쳐 우선주 이익배당을 받았다. 연간 우선배당률은 주당 발행가액의 연 9%였다. 이에 근거해 매년 87억6900만원씩 현금 배당을 받았다.

이후 2022년부터는 배당을 받지 않았다. 우선주 투자 조건 상 배당 수령이 가능했음에도, 현대힘스의 지속적인 성장과 기업가치 증대를 위해 부담을 덜어주기 위함이었다.

이번 IPO 과정에서 구주 매출 물량이 적지는 않지만, IB 업계에서는 제이앤PE가 엑시트에 있어서 큰 욕심은 내지 않았다는 평가를 내렸다. 밸류에이션이 상당히 시장 친화적이라는 점이 근거다.

현대힘스와 제이앤PE는 주관사와 논의 끝에 이번 IPO 몸값을 할인율 적용 전 기준으로 약 2894억워으로 설정했다. 케이에스피, 오리엔탈정공, 세진중공업, 한국카본 등을 피어그룹으로 삼아 1.69배의 주가순자산비율(PBR) 멀티플을 적용한 결과다.

여기에 '39.84~24.20%'의 할인율을 적용해 주당 '5000~6300원'의 공모희망밴드를 형성했다. 시가총액 기준으로는 '1741억~2193억원' 정도다. 제이앤PE가 2019년 인수할 당시 주당 평가가액과 비교해보면 은행 이자율 수준에 불과하다는 평가다.

제이앤PE는 당장의 엑시트 수익률보다는 상장 이후 업사이드를 더 기대하고 있다. SPC 존속기한을 최근 2025년 4월까지 1년 연장한 만큼 상장 이후에도 현대힘스와 동행한다. 이에 따라 상장 후 보유할 지분 53.75%에 대해서도 상장 이후 1년간 락업을 걸었다.

한 IB 업계 관계자는 "제이앤PE는 우선주 배당을 받을 권리가 있음에도 최근에는 배당을 받지 않으면서 현대힘스의 성장을 조력해왔다"며 "IPO 밸류에이션만 봐도 시장 친화적인 접근을 취하면서 투자자를 배려한 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [저축은행 예보한도 상향 여파]예보료율 인상 따른 비용 부담 확대 '우려'

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [저축은행 예보한도 상향 여파]'머니무브 효과' 수월해진 자금 유치…조달 개선 기대

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- 유연성·독립성 갖춘 코웨이 코디, 시공간 제약 없어 'N잡' 가능 눈길

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

- [JB금융 김기홍 체제 3기]'속전속결' CEO 승계 완료, 대체불가 리더십 입증

- [thebell note]카카오뱅크와 시중은행의 엇갈린 선택

- 상호금융권, 대부업 자회사 출자 '러시'

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'