[미래에셋 주주환원 전략]레버리지 확대에도 '강공', 자본배분 숙제 남았다③사업안정성 대비 레버리지지표 열위…주주 환호 속 자본관리 부담 상존

양정우 기자공개 2024-04-03 13:25:12

[편집자주]

주주환원 정책을 향한 미래에셋증권의 의지는 강하다. 정부가 밸류업 프로그램을 내놓기 이전부터 주주환원책을 내놓았던 증권사다. 자기주식 매입과 소각 실행으로 모든 주주에 실효성있는 환원 효과를 부여하면서 업계 전반의 트렌드를 선도하고 있다. 공을 들여 내놓은 미래에셋 주주환원책의 효과와 한계를 더벨이 짚어본다.

이 기사는 2024년 03월 29일 17:15 thebell 에 표출된 기사입니다.

주주환원 정책이 과도한지 여부를 판가름하는 건 쉽지 않다. 기업이 주인의 이익을 극대화하는 데 힘을 쏟아야 하는 건 그간 국내 시장에서 꾸준히 요구됐던 사안이기 때문이다. 그럼에도 실질적 차입 확대와 캐시플로우 감소 속에서 공격적 환원책만 고수한다면 중장기적으로 기업 펀더멘털을 위축시킬 여지가 있다.

◇과도한 주주환원책, 자본배분 리스크 노출…미래에셋 고강도 스탠스 '주목'

자사주 매입과 소각이 일반화된 글로벌 시장에서는 'Debt-funded Buybacks'에 대한 우려가 제기된 지 오래다. 이른바 차입금을 사용한 자기주식 취득이다. 돈엔 꼬리표가 붙어있지 않다. 이 때문에 부채 조달 자금을 직접 자사주 매입에 썼는지가 핵심이 아니라 차입 확대 속 자기주식 취득 자체가 도마 위에 오르고 있다.

미래에셋증권의 유동성비율을 트렌드 흐름으로 짚어보면 2018년 말 135.2%에서 2023년 말 103.8%로 하락 추세가 뚜렷하다. 글로벌 IB는 물론 국내 신용평가업계는 증권업의 유동성을 진단하는 잣대로 유동성비율 지표(유동성자산/유동성부채, 잔존만기 3개월 이내)를 주로 활용한다.

물론 미래에셋증권은 'AA0(안정적)' 신용등급을 보유한 우량 증권사다. 유동성 경색과는 거리가 먼 국내 1위 하우스다. 하지만 유동성비율 수치가 지속적으로 악화된 것도 분명하다. 증권사는 제한적 수신 기능을 보유하고 있어 영업을 위한 자금 조달의 대부분을 차입에 의존해야 한다. 그만큼 자금조달 구조와 유동성 관리가 매우 민감한 사안이다.

크레딧업계에서는 유동성비율이 110%를 밑도는 증권사를 A~BBB 등급 수준의 유동성 여력을 확보한 것으로 판단한다. 다만 다른 재무 지표와 함께 유기적으로 평가를 내려야 하는 만큼 유동성비율 하나만으로 유동성 대응력이 등급 아래 수준이라고 단정지을 수는 없다. 그러나 유동성 대응력이 지속적 모니터링 사항인 건 분명하다.

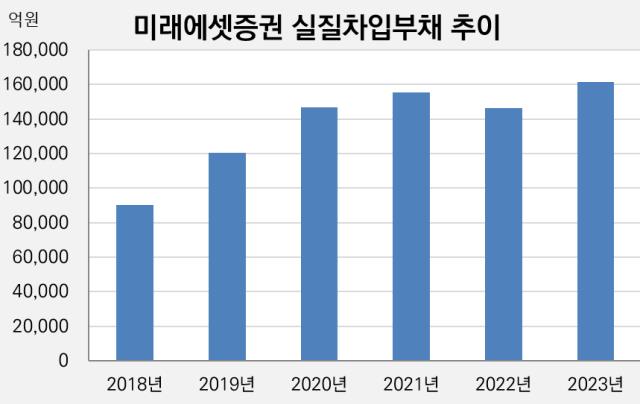

차입 규모의 확대도 눈에 띄는 대목이다. 증권사의 회계 계정을 따져보면 차입부채와 발행부채를 세분화해 분석할 수 있다. 실질적 차입 부채로 여겨지는 항목이 콜머니, 차입금,

사채, 후순위사채 등이다. 2018년 말 별도기준 9조296억원에서 2023년 말 16조1393억원으로 집계돼 확연한 증가 흐름이 유지되고 있다.

그 사이 회사의 볼륨도 늘어난 만큼 실제 자본과 비교한 빚부담의 정도도 확인해야 한다. 미래에셋증권의 경우 자본적정성 지표인 조정레버리지배율이 4배 수준으로 개선됐다가 지난해 6배에 근접한 수준으로 상승했다. 2021년 말 4.5배에서 2023년 말 5.6배를 기록한 것으로 나타났다. 이런 수치는 국내 신용평가에서 BBB급으로 분류하고 있다.

이런 여건에서 미래에셋증권은 고강도 주주환원 정책을 소화하고 있다. 업계 최초로 자사주 소각 물량(보통주 1500만주, 2우선주 100만주)을 명시하기도 했다. 아예 실적과 관계없는 주주환원 의지를 드러냈다. 물론 향후 3년에 대한 청사진이지만 중장기적으로도 미래에셋증권이 강도높은 스탠스만 고수할지 업계의 이목이 쏠려있다.

정부가 주도하는 밸류업 프로그램 이전부터 독보적 주주환원 정책을 실시하고 있으나 자본배분 적정성이 풀어내야 할 숙제로 남아있다. 비즈니스를 통해 거둬들인 자본은 자사주 매입이나 배당뿐 아니라 투자 재원, 차입 상환 등에 투입할 수 있다. 어느 기업이나 중장기 관점에서 밸류 확대를 고민하면 과도한 주주환원책만이 정답이 아닐 수 있는 것이다.

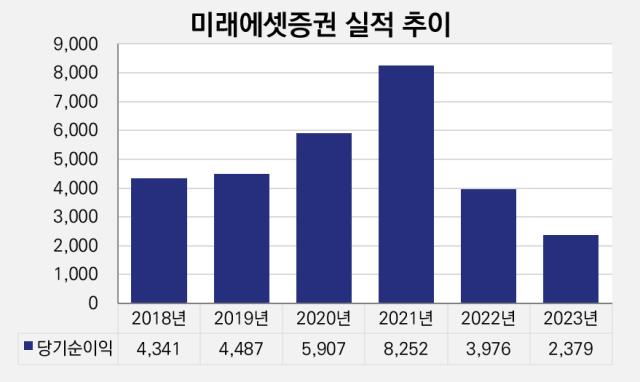

공교롭게도 미래에셋증권을 비롯한 증권업계의 실적이 큰 폭으로 감소한 시점이다. 지난해 4분기 순손실을 기록하기도 했다. 지난해 연간 당기순이익(별도기준)은 과거 최대 8000억원 대에서 크게 감소한 2379억원을 기록했다. 올해도 경기침체 우려로 해외 대체자산의 엑시트 지연과 자산가치의 하락 위험이 여전하다. 고강도 주주환원책에 따른 자본 관리 부담이 생길 것으로 보이는 대목이다.

◇자사주 매입, 글로벌 트렌드 흐름 주도…차입 확대 속 일변도 '주의'

코로나19 팬데믹 이후 미국에서는 자사주 매입이 폭발적으로 늘어났다. 수년 전부터 자기주식 취득 규모가 배당금을 상회하는 유일한 주요국으로 꼽히고 있기도 하다.

자사주 매입과 소각으로 이어지는 주주환원 정책은 배당보다 실익이 크다는 시각이 주를 이룬다. 무엇보다 세금의 영향이 가장 크다. 환원책의 재원은 영업 활동으로 번 돈에서 세금을 뺀 현금이다. 이미 법인세를 지급한 자금인 것이다. 하지만 배당을 단행하면 자사주 매입과 달리 주주는 세금(배당세)을 다시 한번 내야한다.

이 때문에 선진 자본시장에서는 자사주 매입이 대세로 자리를 잡고 있다. 하지만 이 카드가 워낙 폭발적으로 쓰이자 Debt-funded Buybacks 이슈가 공론화되고 있다. 기업의 부채 부담이 증가하면 이자비용이 늘어날 수밖에 없다. 이 과정에서 기업 이익이 줄면 차입 축소가 어렵다. 여기에 고금리 기조까지 이어지면 장기 투자자 입장에서는 과도한 주주환원책이 오히려 미래 기업가치를 낮출 것으로 우려할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'HBM 없이도 잘 나간다' 삼성전자, 10조대 영업익 복귀

- 모회사 믿을 구석 없다…신세계푸드, 자력 조달 확대

- 교보증권, 'K-택소노미' ESG 투자원칙에 반영

- 공모채 추진 SK에코플랜트, 김형근 대표 첫 시험대

- [IB 풍향계]'부정적' 단 롯데케미칼, 신종자본증권 카드 꺼낼까

- 'iM증권' 변신 앞둔 하이증권, 새 키맨 뜬다

- [거래소 심사조직 집중해부]전직 임원부터 실무자까지 로펌행 '러시'

- [Market Watch]회사채 리테일 '칼 빼든' 금감원, BBB급 변곡점될까

- [증권신고서 정정 리스트]하스, 미래손익 추정치 '시나리오별 증명' 첫사례

- [Company & IB]'돌아온 빅이슈어' 대한항공, 희비 갈리는 IB들

양정우 기자의 다른 기사 보기

-

- 'iM증권' 변신 앞둔 하이증권, 새 키맨 뜬다

- [IB 풍향계]'상장첫날 폭락' 올게 왔나…시프트업 빅딜도 '긴장모드'

- [IB 풍향계]대신증권, 달라진 북 활용법…DCM 존재감 '꿈틀'

- [IB 풍향계]KB증권 ABS 수임 '독주'…DCM 주관 판도 '키'

- [케이뱅크 IPO]4조~5조 밸류 도전장…상장 예심 청구 확정

- 김성현 연임 카드 먹혔다…KB, 'ECM·DCM' 동시석권 성큼

- 우리투자증권, '미래에셋 인력 영입' 끝나지 않았다

- 미래에셋, 인력 이탈 가속화…김미섭 부회장 나섰다

- [thebell League Table]KB증권 선두 탈환…'IPO·유증' 모두 석권

- [thebell League Table]여전한 고금리, 시장회복 요원…IPO만 호황 누렸다