[개화하는 가족신탁]치매 인구 100만 시대, 치매안심신탁 활성화 '관전포인트'⑤낮은 인지도 발목, 일본선 가정재판소가 장려 나서

황원지 기자공개 2024-06-25 07:51:25

[편집자주]

고령화 사회가 가속화 되면서 가족신탁이 주목받고 있다. 1년에 1조원이 넘는 속도로 시장이 빠르게 성장하면서 신규 진출을 선언한 금융기관들도 속속 등장하고 있다. 업계에서는 그 동안 발목을 잡고 있던 법안 개정이 이뤄지면 성장 속도는 더욱 가팔라질 것으로 기대하고 있다. 더벨은 국내 가족신탁 시장의 현주소를 살펴보고 법안 개정에 따른 방향성을 가늠해본다.

이 기사는 2024년 06월 20일 15:22 theWM 에 표출된 기사입니다.

해법으로 떠오르는 게 치매안심신탁이다. 미리 후견인과 자산관리방법, 사후 상속계획 등을 신탁사에 지시해 둘 수 있는 제도인 만큼 전망이 밝다. 다만 국내에선 신탁에 대한 인지도가 낮아 아직 시장이 활성화되진 않은 상태다. 반대로 치매신탁 시장이 활발한 일본의 제도를 참고해야 한다는 의견도 나온다.

◇60세이상 인구 1300만명, 치매유병률 7.4%…치매안심신탁 ‘주목’

중앙치매센터에 따르면 올해 3월 기준 추정 치매환자수는 101만명이다. 60세 이상 노인 인구 1300만명 중 추정치매유병률은 7.4%에 달한다. 국가 치매 관리 비용도 20조원을 이미 돌파했고 2040년에는 연간 60조원이 넘는 자금이 필요할 것으로 전망된다.

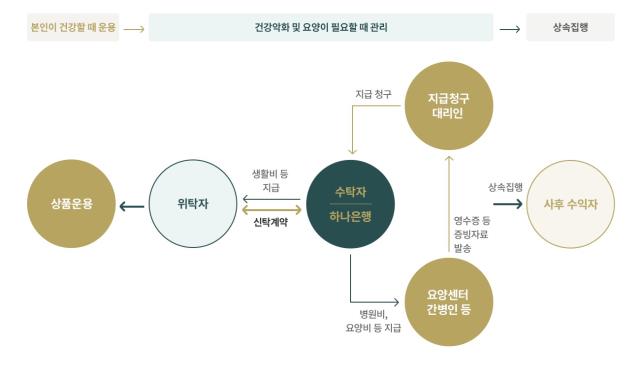

신탁업계에서 치매안심신탁이 미래 먹거리로 떠오르는 이유다. 치매에 걸리면 본인의 자산에 대한 의사결정을 내리기 어려워진다. 대신 의사결정을 내려줄 후견인을 선임해야 한다. 후견신탁은 미리 이 후견인을 선택하고, 어떻게 자산관리를 할 지 등 지시를 내려두는 제도다. 후견신탁을 가입해 치매가 발병하더라도 안정적인 삶을 꾸려갈 수 있도록 대비해두는 셈이다.

치매안심신탁은 이 후견신탁과 유언대용신탁을 결합한 상품이다. 치매 발병 이후 사망까지는 후견신탁이 자산관리를 대신한다. 유언대용신탁의 역할은 사망 이후 상속이다. 치매가 발병한 이후에는 자산을 어떻게 상속할지에 대한 의사결정을 내리기 어렵기 때문에 한번에 계획을 짜두는 편이 선호된다. 치매안심신탁은 이 둘을 결합해 치매 발병 이후, 사망 이후까지 신탁으로 보호받도록 하는 상품이다.

업계에서는 고령화에 따라 치매안심신탁도 성장할 것으로 보고 있다. 법원의 성년후견사건 건수는 2014년 2600건에서 2022년 1만건으로 4배 가까이 성장했다. 1인가구의 증가세도 치매안심신탁의 필요성을 키우는 이유 중 하나다. 1인가구는 치매에 걸릴 경우 후견인을 선정하기가 어렵다. 상속도 형제자매에게 되기 때문에 미리 신탁을 통해 설계하지 않는다면 문제가 생길 가능성이 높다.

◇시장 활성화된 일본, 가정재판소가 후견인 부정행위 막아

치매안심신탁은 2013년 유언대용신탁이 허용된 이후 꾸준히 상품이 출시돼 왔다. 법적으로는 관련 상품 출시를 막는 제한은 없는 상태다. 하지만 치매 관련 신탁이 활성화된 일본과 비교하면 아직 시장 규모는 작은 편이다.

일본에서는 가정재판소가 후견신탁 활성화에 핵심적인 역할을 했다. 치매가 발병했을 때 활용하는 후견신탁의 핵심적인 문제는 피후견인의 재산을 후견인 마음대로 유용할 가능성이 있다는 점이다. 후견인을 정한 이후에는 피후견인이 의사결정에 목소리를 낼 수 없기 때문이다. 실제로 일본에서도 이러한 부정행위가 사회적 문제로 떠오르기도 했다.

일본은 이를 방지하기 위한 안전장치를 마련했다. 가정재판소가 계약 체결부터 변경 및 해지까지 관여하도록 하는 후견제도신탁을 내놓았다. 후견인이 신탁은행과 거래하기 위해서는 가정재판소의 지시서가 필요하도록 했다. 시장 활성화에도 힘썼다. 가정재판소가 직접 피후견인 재산이 일정 금액 이상인 경우 후견신탁 활용을 권유하면서 관련 분야가 성장했다.

반면 한국에서는 가정법원과 신탁은행이 긴밀하게 연계된 제도는 정착되지 않은 상태다. 한국에서 선택할 수 있는 제도는 법정후견신탁 아니면 임의후견신탁 두 가지다. 치매에 걸린 후라면 법원에서 친족들의 청구로 후견인을 선임할 수 있는데, 이 경우 활용하는 게 법정후견신탁이다. 이미 치매로 의사결정능력이 없는 상태에서 신탁을 하는 만큼 재산관리에 본인이 관여할 수 없다는 단점이 있다.

현 제도 하에서는 치매 발병 전에 미리 가입하는 치매안심신탁이 가장 추천되는 선택지인 셈이다. 다만 아직 한국에서는 시장이 커지진 못하고 있다. 시중은행에서 관련 상품을 꾸준히 판매하고 있는 곳은 하나은행 정도다. 국민은행도 지난 2020년 성년후견제도를 결합한 'KB내생애(愛)신탁'을 내놓았지만 예상보다 호응이 적어 지난해 말 판매를 중지했다.

업계에서는 치매신탁 제도 자체의 인지도가 낮은 만큼 편의성 키우기가 중요하다고 보고 있다. 일본 3대 신탁은행인 미츠비시 UFJ(MUFJ) 신탁은행이 대표적인 사례다. MUFG는 2019년 3월 전용 어플리케이션을 통해 자금관리가 가능한 치매신탁 ‘시중안심’을 출시했다. 후견인이 변호사를 통하지 않고도 영수증만 있으면 앱을 통해 대리 출금이 수월하게 한 서비스다. 또한 가족구성원들이 모니터링이 가능하게 만들어 안전성을 높였다. 시중안심은 MUFG의 대표 상품으로 편의성을 강점으로 금전신탁 성장세에 기여했다고 평가받는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]대동, 로드쇼·박람회 체험 마케팅으로 튀르키예 공략

- [i-point]아이티센, 도쿄증권거래소 상장 목표 JPYC와 MOU

- [i-point]빛과전자, 비츠로시스와 인도네시아 통신사업 확대 MOU

- [i-point]케이웨더, 공기통합관제시스템 보급 확대 본격화

- [SEDEX 2024] 삼성전자, GAA 기술 적용한 4F스퀘어 D램 개발

- 라온시큐어-이데링크, e-포트폴리오로 대학생 취업 지원

- [SEDEX 2024] LX세미콘, 디스플레이 의존도 축소 키워드 '자동차'

- [SK스퀘어 밸류업 구상 점검] SK플래닛, '다사다난' 변천사…OK캐쉬백 중심 재편

- [막 오른 국산 P-CAB 도전기]케이캡 공신 종근당 잡은 대웅제약, 실적 보여준 파급력

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

황원지 기자의 다른 기사 보기

-

- [신규 ETF 리뷰]밸류업 촉발 기업가치 제고 물결 "저평가 대형주 투자"

- [4분기 추천상품]여전한 미국 선호…인도·금펀드 가판대 '주목'

- 금투협 주도 디딤펀드, 은행권은 '묵묵부답'

- 라이프운용, 롤러코스터 증시에도 낮은 변동성 ‘눈길’

- [2024 이사회 평가]HD현대일렉트릭, 경영성과 대비 주주환원책은 '아쉬움'

- [2024 이사회 평가]참여도 높은 HD현대일렉트릭, 평가 프로세스도 ‘고득점’

- [2024 이사회 평가]HD현대일렉트릭, 밸류 증명한 '아름다운 헥사곤'

- [ETF 위클리]대규모 부양책 열광…다시 돌아온 '중국의 시간'

- [thebell interview]퇴직연금 후발 한화증권 “우공이산으로 역전”

- 한화증권 퇴직연금, 가파른 성장 비결 ‘PB-RM 협업’