빗썸·코빗, 업권법 초기 예치율 선두 '이변 없었다' 신탁업 면허 보유 5대 시중 은행 계약 영향, 최대 2.5% 제공

이민우 기자공개 2024-07-23 09:01:44

이 기사는 2024년 07월 22일 08시03분 thebell에 표출된 기사입니다

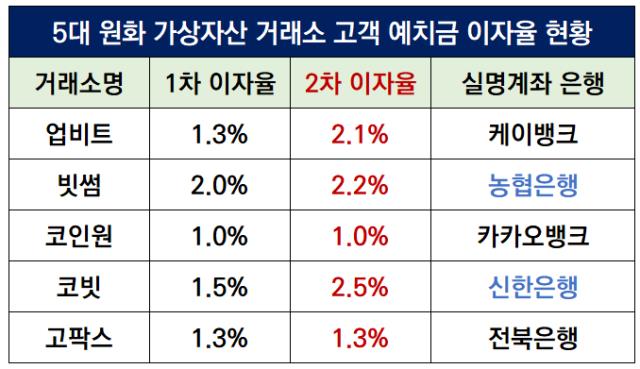

19일 가상자산 이용자 보호 등에 관한 법률(이하, 가상자산법)이 시행됐다. 국내 5대 원화 가상자산 거래소는 순차적으로 고객 원화 예치금에 대한 이자율을 공개하기 시작했다. 한발 앞서 공개한 고팍스를 시작으로 코인원, 업비트, 빗썸, 코빗도 2% 내외 이자율을 내놨다.

초반 이자율 경쟁에서 최종적으로 선두를 차지한 것은 코빗이다. 5대 원화 가상자산 거래소에서 처음에 가장 높은 이자율을 제시했던 곳은 빗썸으로 2%였다. 하지만 업비트가 즉각 반응하며 기존 1.3%에서 2.1%로 상향을 단행했다. 빗썸 역시 이에 반응해 2.2%로 재차 반격했다.

하지만 코빗이 1.5%에서 2.5%로 대폭 상향한 이자율을 들고나오며 시장 점유율 1, 2위 거래소를 눌렀다. 업비트, 빗썸은 이후 조정 없이 이자율을 유지 중이다. 이에 따라 5대 원화 가상자산 거래소의 21일 기준 이자율 순위는 코빗, 빗썸, 업비트, 고팍스, 코인원 순으로 정리됐다.

업계에선 코빗, 빗썸이 높은 이자율을 설정할 것이란 예상이 많았다. 5대 원화 가상자산 거래소 중 두 곳만 5대 시중은행과 실명계좌 계약을 맺고 있었기 때문이다. 코빗은 신한은행과 관계를 맺고 있으며 빗썸의 경우 국민은행과 협상을 진행 중이나 최소 9월까지는 농협은행과 거래한다.

신한은행, 국민은행은 시중은행인 만큼 신탁업 면허를 보유하고 있다. 단순히 예금성 상품 외에도 주식, 채권, 부동산 등 투자를 통한 신탁운용으로 높은 이자율 제공이 가능하다. 케이뱅크, 카카오뱅크 등은 인터넷은행이라 신탁업 면허를 가지고 있지 않다.

가상자산 업계 한 관계자는 “코빗이나 빗썸 중 둘 중 한곳이 가장 높은 이자율을 제공할 것으로 예상했었는데 현실화 됐다”라며 “이자율에 따라 국내 가상자산 투자자들이 두 거래소에서 매매를 늘릴 가능성도 있다”고 설명했다.

이어 “업비트 역시 2.0%대 이자율을 설정한 만큼 시장 선두를 크게 바꿀 정도는 아닐 것으로 보인다”며 “가상자산은 24시간 거래에 가치 변화도 잦아 거래 체결 속도 등을 중시하는 고객도 상당수기 때문”이라고 말했다.

현재 5대 원화 가상자산 거래소의 고객 이자율 순위는 상시 변화할 가능성을 내포하고 있다. 수십 분, 몇 시간 간격으로 변화했던 초기만큼은 아니지만 거래소, 실명 계좌 은행 내부 사정 등에 따라 증감될 수 있기 때문이다. 각 거래소는 이미 이용 공지, 약관 등을 통해 운용 비율, 신탁상품 변경 등에 따라 이자율이 변화될 수 있음을 알린 상태다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억