[두산 사업구조 재편]두산은 억울하다? 분할·합병비율을 둘러싼 쟁점들법적 문제는 없어…두산에게 최적의 타이밍이 주주에겐 최악

조은아 기자공개 2024-07-26 08:14:12

이 기사는 2024년 07월 25일 16:43 thebell 에 표출된 기사입니다.

사실 두산그룹 입장에서 다소 억울한 측면도 있어 보인다. 사업구조 재편 방안은 상세히 들여다봐도 법적으론 문제가 없다. 그룹 오너로서 최적의 타이밍에 최선의 선택을 했다고도 볼 수 있다. 명분 역시 뚜렷하다. 두산로보틱스와 두산밥캣이 하나로 모이면 둘 모두 잃는 것보다 얻는 게 많다고 보고 있다.

다만 절차와 명분을 떠나 결과적으로 두산그룹 각 계열사에 투자했던 주주들이 어느 정도 손해를 볼 수 있다는 점, 이번 재편의 최대 수혜자가 두산그룹 오너일가라는 점은 변함이 없다.

◇"합병비율은 에너빌리티 주주, 교환비율은 밥캣 주주 손해"

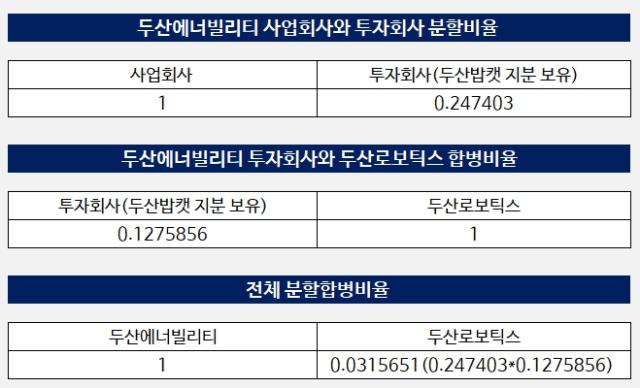

이번 사업구조 재편 과정에서 모두 두 차례의 비율 산정이 수반됐다. 첫 번째는 두산밥캣 지분을 보유한 두산에너빌리티 투자회사와 두산로보틱스의 합병비율이다. 두산에너빌리티는 이번에 기존 사업회사와 투자회사로 나뉘는데 투자회사는 서류상 비상장사다. 이 때문에 본질가치 평가방식이 적용돼 합병가액이 산정됐다.

반면 두산로보틱스는 상장사이기 때문에 기준시가로 합병가액이 정해졌다. 상장사의 합병가액은 자본시장법에 따라 원칙적으로 기준시가를 적용하되 기준시가가 자산가치보다 낮은 경우에는 자산가치로 할 수 있다. 최종적으로 두산에너빌리티 주식 100주를 갖고 있는 주주는 두산로보틱스 주식 3주를 받게됐다.

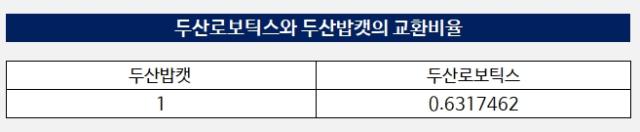

다음은 두산로보틱스와 두산밥캣의 교환비율이다. 두산그룹은 두산밥캣(두산에너빌리티 투자회사)을 두산로보틱스로 이전한 뒤 두산로보틱스와 두산밥캣의 포괄적주식교환을 진행한다. 이를 통해 두산밥캣을 두산로보틱스의 100% 자회사로 만들 예정이다.

이 과정에서 둘 모두 상장사인 만큼 기준주가를 산정한 뒤 이를 기초로 교환비율을 산출했다. 이렇게 나온 교환가액이 두산로보틱스가 8만114원, 두산밥캣이 5만612원이다. 두산밥캣 주식 1주당 두산로보틱스 0.63주로 바꾼다는 얘기다.

시장에서 비판받는 건 둘 모두다. 우선 두산에너빌리티 주주들은 최종적으로 받게되는 두산로보틱스 주식 수가 너무 적다는 입장이다. 두산밥캣 주주들 역시 비슷하다. 뭘로 보든 두산밥캣과 두산로보틱스의 격차가 큰데 교환비율이 이를 전혀 반영하지 못한다고 보고 있다. 두산밥캣은 연간 영업이익이 1조원에 이르며 순자산이 6조원에 육박한다. 두산로보틱스는 100억원대 적자에 순자산은 4000억원대에 불과하다.

◇절차상 이상 無, 결과적으로 오너 일가가 최대 수혜

물론 절차상 문제는 없다. 문제는 타이밍이다. 두산그룹에겐 너무 좋은 타이밍이었는데 이게 오히려 독이 됐다. 모든 문제의 시작은 따지고 올라가면 두산로보틱스 주가가 지나치게 올라있기 때문에 불거졌다. 두산로보틱스의 PBR(주가순자산비율)은 25일 오후 기준으로 11배에 이른다. 처음 사업구조 재편을 발표했을 당시엔 12배도 넘었다.

두산그룹에겐 가장 효율적으로 사업구조를 재편할 수 있는 기회였지만 두산에너빌리티 주주와 두산밥캣 주주들은 되려 불리해졌다. 특히 두산밥캣 주주로선 그간 꾸준한 실적을 내며 그룹의 핵심으로 자리잡은 두산밥캣이 당장 비상장사가 되는 데 따른 아쉬움도 클 수밖에 없다. 소형 장비 회사에 투자했는데 손에 쥐는 건 협동로봇 회사 주식이 된 셈이다.

둘은 비슷하게 기계업종으로 묶이지만 면밀히 살펴보면 상당히 다르다. 두산밥캣은 건설 경기에 영향을 받지만 두산로보틱스는 인건비에 좌우된다. 아직은 물류, 식음료 제조, 의료 등으로 쓰이는 분야 역시 좁은 편이다.

두산밥캣은 두산그룹이 최근 몇 년 구조조정을 거쳐 부활하는 과정에서 여러 차례 활용되는 등 그룹의 굴곡을 고스란히 겪어왔다. 몇 년 사이 최대주주만 두산인프라코어(현 HD현대인프라코어)에서 두산에너빌리티로 바뀐 데 이어 내년 상반기 다시 ㈜두산으로 바뀐다. 필요한 곳마다 투입되며 현금 창출력을 바탕으로 구원투수 역할을 하고있는 셈이다. 이 과정에서 인적분할 후 투자회사를 합병하는 방식이 사용된 것만 벌써 세 번째다.

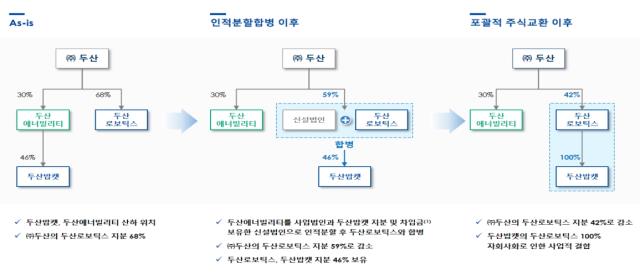

최종적으로 지주사 두산, 두산의 개인 최대주주인 오너일가에게 유리하다는 사실 역시 변함이 없다. 기존 두산→두산에너빌리티(30%)→두산밥캣(46%)로 이어지던 지배구조는 두산→두산로보틱스(42%)→두산밥캣(100%)으로 변경된다. 두산의 두산밥캣에 대한 간접지분율은 기존 14%에서 42%로 크게 높아진다.

결국 각 개별회사의 사업을 지지해 투자한 주주보다는 그룹 전반의 큰 그림을 본 오너일가의 입김만 반영됐다는 점이 문제의 시작과 끝이라는 지적이 나온다. 여기에 지나치게 치솟은 두산로보틱스 주가가 불난 데 부어진 '기름' 역할을 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

조은아 기자의 다른 기사 보기

-

- [반환점 돈 진옥동 체제]톱티어 부족한 '비은행'…전략 마련 고심

- [반환점 돈 진옥동 체제]제2의 '베트남' 찾을 수 있을까

- 미국 증권사 인수한 한화생명…자산운용 시너지 겨냥

- [반환점 돈 진옥동 체제]높은 주가 상승률…'의지'가 '타이밍'을 만나면

- [반환점 돈 진옥동 체제]불리한 출발선…'내실'은 챙겼다

- [반환점 돈 진옥동 체제]'연착륙' 끝났다…'연말 인사'에 쏠리는 시선

- [반환점 돈 진옥동 체제]후반전 시작, 남은 과제는

- [금융지주 밸류업 비교]배당과 자사주 매입·소각 균형점은

- [금융지주 밸류업 비교]'결과'로 말한다, 달랐던 시장 반응

- [한화 금융 계열사는 지금]한화생명, 본업 경쟁력과 미래 먹거리 '이상 무'