[Red & Blue]티에스아이, 2차전지 소재 신사업 진출 기대감탄소나노튜브 도전재 2026년 양산, '오버행 이슈' 전환사채 축소

이우찬 기자공개 2024-08-29 08:16:29

[편집자주]

"10월은 주식에 투자하기 유난히 위험한 달이죠. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월, 그리고 2월이 있겠군요." 마크 트웨인의 저서 '푸든헤드 윌슨(Puddnhead Wilson)'에 이런 농담이 나온다. 여기에는 예측하기 어렵고 변덕스러우며 때론 의심쩍은 법칙에 따라 움직이는 주가의 특성이 그대로 담겨있다. 상승 또는 하락. 단편적으로만 바라보면 주식시장은 50%의 비교적 단순한 확률게임이다. 하지만 주가는 기업의 호재와 악재, 재무적 사정, 지배구조, 거시경제, 시장의 수급이 모두 반영된 데이터의 총합체다. 주식의 흐름에 담긴 배경, 그 암호를 더벨이 풀어본다.

이 기사는 2024년 08월 27일 14:00 THE CFO에 표출된 기사입니다.

코스닥 상장사 티에스아이가 주가 부진의 터널을 통과할 수 있을까요. 그동안 코스닥 지수보다 주가 흐름이 좋지 않았습니다. 다만 최근 호실적을 담은 반기보고서를 발표했는데요. 외형 확장, 수익성 개선은 지속되고 있습니다. 신사업인 2차전지 소재 사업을 준비하고 있는 만큼 반등의 실마리를 찾을 수 있을지 주목됩니다. 주가를 눌렀던 전환사채(CB) 물량 해소에도 공들이고 있습니다.

티에스아이 주가는 최근 3개월 동안 17% 하락했는데요. 같은 기간 코스닥 지수가 8% 빠진 점을 고려하면 지수보다 더 하락한 것입니다. 전기차 캐즘 탓에 2차전지 장비업체인 티에스아이도 영향을 피하지 못했습니다.

1년 전에는 1만원을 상회했습니다. 지난해 8월25일 종가는 1만1940원이었습니다. 52주 최고가는 1만3810원, 최저가는 5400원이었습니다. 지금 주가는 최저가보다 25% 상승한 가격입니다. 최고가대비 51% 빠졌고요. 바닥을 다지며 회복을 위해 안간힘을 쓰고 있습니다.

1년 동안 개인이 매수한 반면 외국인과 기관은 매도 물량을 쏟아냈습니다. 개인이 28만8129주를 순매수했고 외국인은 17만5362주를 순매도했습니다. 기관도 15만3787주를 순매도했습니다.

티에스아이의 지난 26일 기준 시가총액은 1359억원입니다. 최고 시총은 3년 전인 2021년 10월 기록했던 3300억원이었습니다.

◇Industry & Event

티에스아이는 2차전지 업체 협력사로 화학, 전자 분야 플랜트 설비와 시스템 설계 구축에서 노하우를 쌓았죠. 주력 부문은 2차전지 제조 과정에서 시작 단계인 전극 공정의 믹싱 시스템입니다. 고객 주문이 들어오면 맞춤형으로 2차전지 믹싱 라인을 설계하고 필요한 믹싱 장비를 설치해 전체 믹싱 시스템을 구성합니다.

이달 여러 건의 뉴스가 있었습니다. 먼저 실적이 눈에 띕니다. 올해 반기 연결기준 매출은 1419억원입니다. 지난해 동기보다 9.7% 증가했죠. 영업이익은 93억원으로 133% 늘었습니다. 지난해 2611억원의 매출을 상회하는 최대 매출을 달성할 것으로 관측됩니다. 반기 영업이익률은 6.6%를 기록했는데요. 지난해 동기에는 3.1%였습니다.

창업자인 표인식 대표는 자사주 매입 행보를 이어갔는데요. 지난달 25일 4000주를 1주당 6370원에 장내 매수했습니다. 이달에는 지난 5일과 7일에는 2000주씩 자사주를 매입했습니다. 주가 흐름이 부진한 가운데 책임 경영을 위해 CEO가 직접 주식을 매수한 것으로 풀이되고 있습니다. 주가가 바닥이라는 신호로도 읽힐 수 있는 대목 같습니다.

티에스아이는 사업 측면에서 모멘텀 확보 마련에 분주합니다. 신사업으로 이차전지용 소재인 탄소나노튜브(CNT·Carbon nanotube) 도전재 분산액 제조업을 준비하고 있습니다. 양극재에 들어가는 기존 도전재 카본 블랙보다 사용량을 80% 가량 줄이면서도 활물질 탑재량은 늘릴 수 있는 게 장점입니다. 에너지 밀도를 높인 고용량 배터리를 제조할 수 있는 셈이죠. 전기차 주행거리는 향상하고 충전시간을 단축할 수 있는 솔루션으로 CNT 도전재 수요도 급증할 것으로 예측되고 있습니다. 2026년 양산이 본격화될 것으로 전망됩니다.

맨파워 강화를 위한 조치도 주목되는 부분입니다. LG 출신 인사를 요직에 배치하며 향후 경영 개선 활동을 강화할 것으로 전망됩니다. 지난달 LG디스플레이 센터장을 지낸 신상문 사장을 영입해 경영 혁신 업무를 총괄하게 했습니다. 우철호 전 LG디스플레이 중국·폴란드 법인장도 부사장으로 영입했죠. 최고재무책임자(CFO)인 우 부사장은 곳간 관리를 통해 수익성 전반을 살펴볼 것으로 관측됩니다.

◇Market View

티에스아이를 다룬 증권사 리포트를 찾기는 어려웠습니다. 올해는 27일 기준 없는 것으로 파악됐습니다. 가장 최근 리포트는 지난해 9월 신한투자증권에서 나왔습니다.

신한투자증권의 심원용 선임연구원은 "믹싱 공정은 턴키 시스템 구축 전문 업체들의 해자가 존재하는 공정이다"며 "신규 셀사에 대한 턴키 공급 형태 확대로 장기 파트너십과 수익성 개선을 예상하는 근거"라고 밝혔습니다.

심 연구원은 "전방 수요와 정책 환경 변동성에도 고객 다변화로 방어하고 있다"고 진단했습니다. 실제 티에스아이는 LG에너지솔루션·삼성SDI·SK온 등 국내 3사 이외에도 해외 고객사를 다수 확보하고 있습니다. 2곳의 국내 경쟁사보다 수주 잔고 기준 1000억~2000억원 이상 확보할 만큼 영업력이 좋은 편입니다.

◇Keyman & Comment

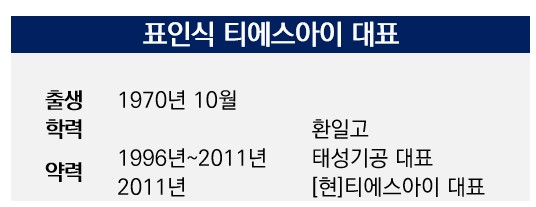

티에스아이의 키맨은 표인식 대표입니다. 1996년 모태인 태성기공을 설립했습니다. 회사는 2011년 법인으로 전환했고 2020년 코스닥에 상장했습니다. 표 대표는 지난해 3월 지분 전량인 41.2%를 'TSI-안다H 일반사모투자신탁 제6호'에 703억원에 매각했습니다.

매각 대금 상당 부분을 펀드에 재투자했는데요. 대표로 재직하며 회사 경영을 이어가고 있습니다. 지분 매각과 재투자는 운전자금을 확보하기 위한 전략적 결정이었는데요. 펀드의 유상증자 참여로 400억원가량을 확보하며 사업 확장을 이어가고 있습니다.

더벨은 회사 경영과 주가 흐름에 관해 문의하기 위해 26일 표 대표에게 접촉해 보기로 했습니다. IR 담당인 기획본부 산하 기획팀장에게 전화를 걸었습니다. 담당자는 "CEO가 외부 소통에 적극적인 만큼 공식적인 인터뷰 자리는 추후 마련해보겠다"고 양해를 구했습니다.

IR 관계자의 경우 전환사채에 대해 언급했는데요. 표 대표는 발행 전환사채의 오버행 이슈 탓에 주가가 좋지 않았던 점을 인식하고 있습니다. IR 담당자는 "전환사채 상환을 비롯해 물량을 많이 줄이고 있다"며 "이자비용 감소를 비롯해 이익 구조 구축에도 속도를 내겠다"고 말했습니다.

티에스아이는 지난달 70억원의 3회차 CB를 상환하기도 했는데요. CB 잔액은 약 300억원입니다. 이중 콜옵션 행사로 70억원가량을 추가 소각할 방침입니다. 실적 개선을 통한 현금흐름 확보로 CB를 조기 상환해 주가를 누른 요인을 제거하겠다는 구상입니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

이우찬 기자의 다른 기사 보기

-

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- 가온그룹, ESG보고서 발간 지속가능경영 박차

- 비브스튜디오스, AI 포토부스 '스냅파이' 기술력 선봬

- [쓰리에이로직스 road to IPO]상장 전 공동대표 체제 전환, 주식양도 제한

- [i-point]이노시스, 탄소소재 척추 임플란트 국산화 도전

- [쓰리에이로직스 road to IPO]신성장 동력 4대 분야 선정, 헬스케어 신사업 '눈길'

- [i-point]미래산업 기흥공장, 내년 2분기 가동 시작

- [i-point]넥스턴바이오사이언스, 미래산업 유증 대금 납입 완료

- [쓰리에이로직스 road to IPO]상장 전 인적분할, NFC 칩 설계 역량 '포지셔닝'

- [i-point]씨아이테크 '하이파이로즈', 세계일류상품 선정