[불붙은 경영권 분쟁 이슈 점검]성장통 먼저 겪은 일본, 국내 시장 참고 사안은④'방어수단지침+도쿄증권거래소 규제'로 방어수단 남용 방지

남준우 기자공개 2024-10-24 08:06:44

[편집자주]

한국앤컴퍼니와 고려아연 등 1대주주와 2대주주 간 경영권 분쟁 이슈가 거듭 불거지고 있다. 이 과정에서 사모펀드 운용사 등 투자사들이 핵심 주체로 급부상하고 있다. 투자사 입장에서는 주주가치 제고 등을 명분으로 기업을 인수할 수 있는 길이 확장되고 있다. 국내 시장의 경우 차등의결권제도, 포이즌 필, 황금주 등 주요 경영권 방어 수단이 여러 이유들로 아직 제대로 작동되지 않고 있다. 적대적 M&A가 늘어난 것이란 분석이 나오는 배경이다. 더벨에서 현재 국내 시장 경영권 분쟁 이슈와 제도적 현황 등에 대해 살펴본다.

이 기사는 2024년 10월 21일 10:53 thebell 에 표출된 기사입니다.

시장 관계자들은 먼저 성장통을 겪은 일본의 사례를 참고할 필요가 있다고 전언했다. 일본의 경우 정부와 금융당국들이 방어 수단의 남용을 막기 위한 여러 규제 장치들을 설치했다. 이를 통해 적대적 M&A에 대해 효율적으로 대응할 수 있었다.

◇국내 시장 '참호구축위험' 이슈 탓 차등의결권 도입 아직

경영권 방어 수단 가운데 저비용 고효율로 꼽히는 것은 △차등의결권 △포이즌필 △황금주로 대표된다. 차등의결권은 전체 발행 주식 중 일부 주식에 일반 주식보다 더 많은 의결권을 부여하거나, 주식 보유기간에 비례해서 의결권을 차등부여하는 것을 의미한다.

포이즌필은 적대적 M&A가 있을 때 기존 주주들에게 시가보다 훨씬 싼 가격에 지분을 매입하도록 권리를 부여하는 제도다. 황금주는 보유한 주식의 금액이나 수량과 상관없이 주주총회에서 의결된 중요 사항에 대해 거부권을 행사할 수 있는 특별 주식이다.

하지만 국내에서는 세 가지 방식이 모두 도입되지 않은 상황이다. 이에 적대적 M&A에 대항한 경영권 분쟁 이슈에 타국가들에 비해서 상대적으로 취약하다는 평가를 받고 있다. 현재로써는 자사주 매입 외에는 사실상 가능한 수단이 별로 없다.

차등의결권 등에 대해 반대하는 입장에서는 동일한 1주임에도 불구하고 행사할 수 있는 의결권의 수가 다르다는 점을 지적한다. 기업에 대한 소유권과 의결권의 비례성 원칙이 훼손된다는 점에서다.

차등의결권 기업의 경영진은 기업의 실적이 저조해도 교체될 위험에서 벗어나기에 외부투자자들은 경영진이 계속 남아있으려는 참호구축위험(Entrenchment Risk)에 노출될 수도 있다. 참호구축에 성공한 경영진은 기업의 실적을 높이기 위해 노력하기보다 사적이익을 추구(Expropriation Risk)할 가능성도 있다.

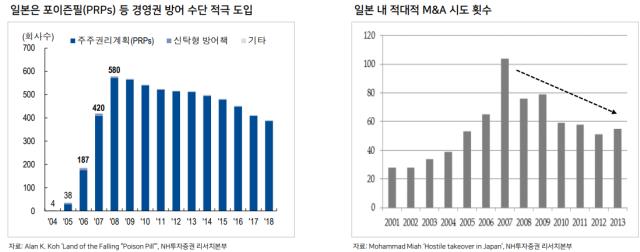

시장 관계자들은 국내보다 먼저 성장통을 겪은 일본의 사례를 잘 참고해 볼 필요가 있다고 전언했다. 일본의 경우 2000년대 초반부터 적대적 M&A 시도가 증가하는 모습이 나타나기 시작했다.

◇일본, 2005년 NBS 경영권 분쟁 이후 적대적 M&A 횟수 증가

특히 2005년 닛폰방송(NBS)을 둘러싼 라이브도어와 후지TV 간 경영권 분쟁이 사회적 이슈가 되면서 방어 수단 필요성이 부각되기 시작했다. 이후 많은 기업들이 포이즌필 등을 필두로 적극적으로 경영권 방어 수단을 도입하기 시작했다. 특히 방어수단지침을 제정하는 과정에서 당국들이 적극적으로 법제를 정비하는 등 환경을 조성하는 데 힘썼다.

일본 경제산업성과 법무부는 2006년 공동으로 방어수단지침(企業価値·株主共同の利益の確保又は向上のための買収防衛策に関する指針)을 공표했다. 방어수단이 정당화되기 위한 원칙으로 △기업가치·주주공동 이익의 확보 등 향상의 원칙 △사전공시·주주의사 등 확인의 원칙 △필요성·상당성의 원칙 등 세 가지를 제시했다.

기업가치나 주주의 공동이익의 향상을 위한 것이어야 한다는 것을 강조했다. 주주에게 심리적 압박감을 주거나 주주의 정보부족을 이용하거나 기업가치나 주주의 공동이익을 명확히 침해하는 적대적 M&A에 대해서만 활용해야 한다는 의미다.

이와 더불어 거래소 상장규정을 통해 방어수단이 남용되는 것을 막는 조치도 구비했다. 동경증권거래소(TSE)는 주주이익을 침해할 소지가 있는 방어수단에 대해서는 엄격히 규제한다. 황금주나 임원임명권부주식 등 1주로도 중요한 의사결정을 할 수 있는 주식들이 이에 해당한다.

소수의결권주식의 발행이 적은 출자비율로 회사를 지배할 수 있는 상황을 만들게 되거나 이사의 지위보전을 목적으로 하는 경우 등을 막기 위함이다. 극히 적은 비율로 회사를 지배하는 상황이 발생하면 상장을 허용하지 않는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에누리 가격비교, 건강기능식품 상품 고도검색 기능 첫선

- 아리바이오 '치매 3상' 공익 임상 지정, 국내 환자 대폭 늘었다

- [i-point]아티스트유나이티드·아티스트컴퍼니 합병 "종합 엔터사 도약"

- [i-point]하이트론, 지피씨알USA 공동사업 협약 체결

- [Red & Blue]위지트 "'코팅' 신사업 투자 지속, 반도체 사업 확대"

- [코스닥 상장사 매물 분석]'속전속결 M&A' 빅텐츠, 나노캠텍 품으로

- 디렉터스테크, 'Gen AI 기술' 보유 SKAIWORKS 인수

- [i-point]아이티센, 과천 신사옥 입주

- [i-point]제이엘케이, 뇌졸중 AI 솔루션 ‘JLK-NCCT’ 일본 PMDA 신청

- [i-point]라온시큐어, 모바일 의료인 신분증 위한 연구협약

남준우 기자의 다른 기사 보기

-

- [불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'

- [불붙은 경영권 분쟁 이슈 점검]성장통 먼저 겪은 일본, 국내 시장 참고 사안은

- [불붙은 경영권 분쟁 이슈 점검]사실상 유일한 방어 수단 '자사주 매입' 한계점은

- [2024 이사회 평가]'전문성 높은 사외이사' 둔 두산로보틱스, 활동은 '미미'

- [불붙은 경영권 분쟁 이슈 점검]국내 기업의 주요 경영권 방어 수단은

- 파라투스·골든루트, '반도체 기대주' 호산테크 매각 추진

- [2024 이사회 평가]'독립성 부여 노력' 두산로보틱스, 이사회 규모 확대 여지

- [불붙은 경영권 분쟁 이슈 점검]늘어나는 적대적 M&A, 누가 공격 대상일까

- [2024 이사회 평가]두산로보틱스, 아쉬움 남긴 '대표이사 3인' 중심 이사회

- 한앤컴퍼니의 '상생' 전략