[불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'⑤KT&G·한진칼의 배당 성향 증가, "밸류업과 일맥상통 부분도 있어"

남준우 기자공개 2024-10-25 07:44:06

[편집자주]

한국앤컴퍼니와 고려아연 등 1대주주와 2대주주 간 경영권 분쟁 이슈가 거듭 불거지고 있다. 이 과정에서 사모펀드 운용사 등 투자사들이 핵심 주체로 급부상하고 있다. 투자사 입장에서는 주주가치 제고 등을 명분으로 기업을 인수할 수 있는 길이 확장되고 있다. 국내 시장의 경우 차등의결권제도, 포이즌 필, 황금주 등 주요 경영권 방어 수단이 여러 이유들로 아직 제대로 작동되지 않고 있다. 적대적 M&A가 늘어난 것이란 분석이 나오는 배경이다. 더벨에서 현재 국내 시장 경영권 분쟁 이슈와 제도적 현황 등에 대해 살펴본다.

이 기사는 2024년 10월 22일 08:35 thebell 에 표출된 기사입니다.

국내에서도 적대적 M&A가 단행된 이후 주주가치가 제고된 사례는 다수 존재한다. 현재 국내에서 화두로 떠오르고 있는 '기업 밸류업 프로그램'의 내용과도 일맥상통하는 부분이 있다. 금융 선진화에 앞서 적대적 M&A에 대한 인식도 개선될 필요가 있다는 평가다.

◇적대적 M&A, '기업가치 제고' 순기능도 주목해야

적대적 M&A는 당하는 입장에서는 기존 경영권 박탈로 인한 기득권 상실과 방어 과정에서의 과도한 여력 낭비를 우려할 수밖에 없다. 만약 공격 측이 단기적 이득을 취할 목적으로 기업을 이용한다면 기업가치가 하락하는 결과도 초래할 수도 있다.

하지만 적대적 M&A가 꼭 단점만 있는 것은 아니다. 순기능도 명확히 존재한다. 인적·물적 자원에 비해 경영성과가 낮은 기업이 공격 대상이 되는 경우다. 비효율자산 구조조정과 핵심역량 강화 등을 통해 기업의 효율성을 제고시킬 수 있다.

이는 현재 국내 시장에서 화두로 떠오르고 있는 기업 밸류업 프로그램 내용과도 일맥상통하는 부분이 있다. 한국 역시 기관투자자 스튜어드십 코드 가이드라인에 주주 가치 제고를 위한 내용을 포함하고 있다.

기관투자자는 투자 대상 회사의 중장기적인 가치를 제고해 투자자산의 가치를 보존하고 높일 수 있도록 투자 대상 회사를 주기적으로 점검해야 한다. 이 부분에서 때로는 적대적 M&A에 대해 찬성할 수 있는 유인이 있다.

1989년 KKR의 RJR 나바스코 인수가 대표적이다. '문 앞의 야만인들'이라는 저서의 주요 소재로 다뤄지는 이 사건은 적대적 M&A의 역사적 사건으로 평가받는다. 당시 RJR 나바스코 경영진은 경영권 방어 수단으로 임원 해임 보상액을 3억 달러로 집행했다. 일종의 황금낙하산이다.

그럼에도 KKR은 임기가 남은 경영진에 거액의 황금낙하산 비용을 지급하고 내보냈다. KKR은 당시 '구조 조정을 통한 현금 확보'를 목표로 삼았다. 회사 돈으로 고급 아파트에 거주하는 등 일종의 배임 행위가 지속되던 경영진을 내보내고 경영 정상화에 힘썼다. 2004년 최종 엑시트까지는 약 15년의 세월이 흘렀다.

◇적대적 M&A 방어 후 배당성향 높아진 사례도 존재

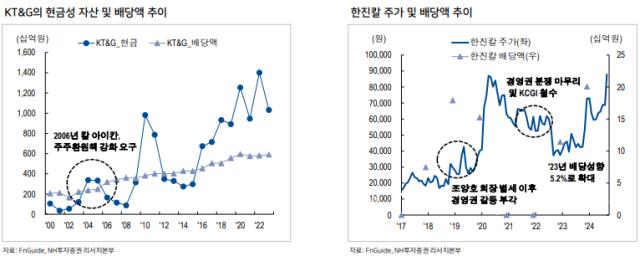

국내에서도 적대적 M&A의 결과가 주주가치 제고로 이어진 경우는 존재한다. 2006년 칼 아이칸 연합의 KT&G에 대한 적대적 M&A가 대표적이다. 당시 칼 아이칸 연합은 2006년 2월 스틸파트너스와 함께 KT&G 지분 6.6%를 보유하게 됐다고 공시했다.

이후 칼 아이칸 연합은 KT&G의 자회사인 인삼공사의 매각과 부동산 자산 처분 등을 요구했다. 이들의 공격을 받은 KT&G는 자사주 소각 카드를 꺼내들며 방어에 나섰다. 1500만주의 자사주 취득·소각 과정에서 8569억원을 지출하는 등 손실이 컸다.

그럼에도 KT&G는 배당금을 꾸준히 우상향하면서 주주가치 제고를 위해 힘써왔다. 담배업종에서 사실상 유일한 기업인 만큼 당국 밸류업 프로그램 취지에 맞춰 주가를 관리하며 주주환원에 힘쓰는 모습이다.

강성부 대표의 KCGI의 한진칼 공격도 마찬가지다. KCGI는 반도건설과 조승연 전 대한항공 부사장(개명 전 조현아)이 가세한 3자 주주연합을 구성하면서 한진칼 오너일가와 경영권 분쟁을 시작했다.

결과적으로는 산업은행이 한진칼에 8000억원을 투입하면서 우군으로 나서며 행동주의는 실패했다. 하지만 KCGI는 보유 지분을 호반 건설에 매도하는 과정에서 두 배 이상의 수익을 거두는 등 실리를 챙겼다.

다만 한진칼 역시 이후 배당성향을 늘리는 등 행동주의 펀드에게 공격당할 명분을 줄이기 위해 노력했다. 이전까지만 하더라도 한진칼의 배당성향은 1~3%에 불과했다. KCGI가 철수한 이후인 2023년에는 배당성향을 5.2%까지 확대했다. 한진칼의 주가도 경영권 분쟁 이후 두 배 이상 뛰는 등 반등에 성공했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '노랑통닭 운영' 노랑푸드 매각 착수, 삼정KPMG 맞손

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- HS효성첨단소재, 3년만에 '공모채' 노크…차입만기 늘린다

- IBK증권, 20호스팩 합병 상장 시동…IPO 불황 속 돌파구

- [2024 이사회 평가]CJ ENM, 경영성과 지표 전항목 '평균 미달'

- 한양증권, 영업익 껑충,...'DCM 주관·PF 보증' 덕봤다

- [Market Watch]한국물 막바지 이종통화 '러시'…핵심축 캥거루본드?

- [GP 블라인드펀드 줌인]휘트린씨앤디-멜론파트너스, 구조혁신펀드 투자 '속도'

- [PE 포트폴리오 엿보기]스틱 품 안긴 알에프메디컬, 밸류업 통해 글로벌 시장 안착

- 'KJ환경 인수금융 주선' KB증권, EQT와 SK쉴더스 인연 재조명

남준우 기자의 다른 기사 보기

-

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'

- 소시어스·웰투시, 'MNC솔루션 IPO 밸류' 전략은

- [불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'