[아이에스티이 road to IPO]PECVD 시장 진입 눈앞, 시설투자 캐파 확대국산화 안 된 틈새시장 공략, 2026년 매출 본격화

이종현 기자공개 2024-11-13 09:57:23

[편집자주]

반도체 장비 기업인 아이에스티이가 코스닥 상장을 앞두고 있다. SK하이닉스에 회로판 저장용기(FOUP) 클리너 등을 납품하며 경쟁력을 키웠다. 최근에는 플라즈마 강화 증착공정(PECVD)으로 제품을 다양화하며 또 한 번의 도약을 준비하고 있다. 더벨은 아이에스티이의 성장 과정과 상장 후 로드맵을 살펴봤다.

이 기사는 2024년 11월 07일 08:55 thebell 에 표출된 기사입니다.

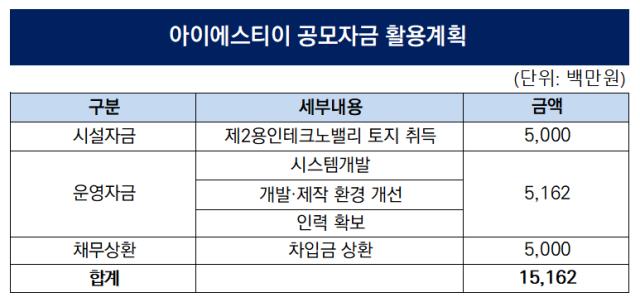

금융감독원에 제출된 증권신고서에 따르면 아이에스티이는 이번 공모를 통해 확보할 수 있는 자금은 공모가 밴드 하단(9700원) 기준 155억원이다. 상장주선인 의무인수 금액, 발행제비용 등을 제외한 순수입금은 151억원이다.

아이에스티이는 조달 자금을 삼등분해 시설자금에 50억원, 운영자금에 51억원, 채무상환에 50억원을 배정하기로 했다.

특히 주안점을 두고 있는 것은 시설자금이다. 아이에스티이는 지난 2월 제2용인테크노밸리 산업단지 내 용지 6256㎡를 취득했다. 앞서 38억원을 납부했고 2026년까지 추가로 약 62억원의 토지대금을 납부해야 하는데, 공모자금을 여기에 활용한다는 방침이다.

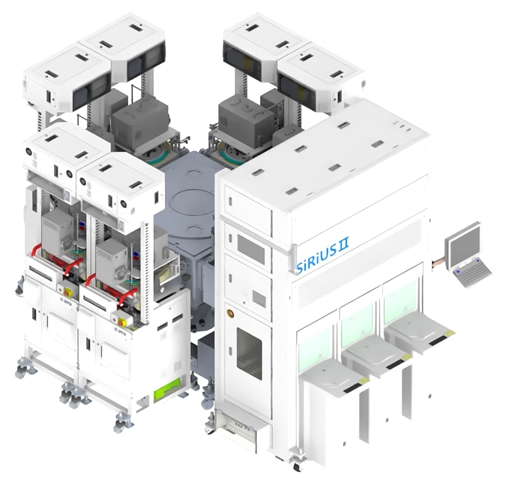

신규 시설은 PECVD 사업 본격화를 위한 사전 준비의 일환이다. 기존 아이에스티이의 핵심 수익원은 반도체 웨이퍼를 보관하거나 이동할 수 있도록 설계된 '풉'(Front opening unified pod, 이하 FOUP)을 세정하는 장비 FOUP 클리너다. SK하이닉스와 SK실트론을 주요 고객사로 삼고 있다. 여기에 더해 최근에는 플라즈마를 이용해 저온에서 웨이퍼에 절연막, 전도성막을 형성하도록 하는 PECVD 장비 생산으로 사업 영역을 확장하는 중이다.

반도체 공정에는 웨이퍼 표면에 막을 씌워 전기적 특성을 갖도록 만드는 '증착' 작업이 진행된다. 기상증착방법(CVD)은 가스의 화학 반응으로 형성된 입자를 수증기 형태로 쏘아 증착시키는 방법이고, PECVD는 플라즈마를 이용한 CVD를 뜻한다.

웨이퍼에는 복수의 박막을 증착시키는데, 아이에스티이가 눈여겨 본 것은 SiCN(실리콘 카보나이트라이드)용 PECVD다. 2022년 SK하이닉스의 최종 국산화 장비 후보자로 선정됐고 2023년말 양산 공급을 위한 퀄 테스트를 마쳤다. 양산성 볼륨 평가를 진행하는 단계로, 근시일 내 사업화가 이뤄질 것으로 내다봤다.

PECVD 장비 시장은 국내에서도 일부 기업들이 뛰어들긴 했다. 다만 아이에스티이에 따르면 SiCN 증착 공정은 아직 국산화되지 않았다. AMAT, 램리서치 등 두 글로벌 기업이 시장을 양분 중이다. 아이에스티이는 SK하이닉스라는 판매처를 확보한 상태에서 사업을 전개하는 만큼 시장 선진입 기업으로서 경쟁력을 가질 수 있을 것이라고 밝혔다.

미래를 위해 시설투자가 필요하겠지만 당장 급한 수준이라고 보기는 어렵다. 아이에스티이는 지난 10월 기준 2개 공장을 통해 연간 1330억원 수준의 생산능력을 갖추고 있다. 아이에스티이가 추정한 2026년 연 보수적, 중립적 연매출액은 530억원, 908억원이다. 생산능력이 부족해 사업에 지장이 갈 정도는 아니다. 그러나 현시점에서 시설투자를 하지 않으면 향후 본격화될 수요에 대응하지 못할 수도 있다.

아이에스티이는 증권신고서에 "고객사는 향후 국내외 반도체 수요 증가에 대응하기 위해 신규 라인 투자를 검토 중이다. 2028년 이후 SK하이닉스의 용인클러스터 가동, 삼성전자 파운드리 및 용인 신설 투자 대응을 위한 고객사 신규 투자가 전망되는 중"이라고 기재했다.

안성시와 용인시에 제3·4공장을 신설 중인 아이에스티이는 2028년까지 2000억원 수준의 생산능력을 추가로 확보한다는 전략이다. 건설과 클린룸 완공까지 고려한 공장 가동 시점은 안성 제3공장이 2027년, 용인 제4공장이 2028년이다.

시설투자와 함께 장비 개발과 설비 운영도 준비한다. 특히 지난해 출시한 PEVCD의 차세대 장비를 제작하는 데 힘 쏟을 예정이다. 기존 장비의 경우 동시 4개 웨이퍼에 증착을 할 수 있는데, 개발 중인 신형 장비는 6개 웨이퍼 증착이 가능하다. SK하이닉스와 삼성전자 등 국내 반도체 메이저 제조사와 4건의 데모 시현을 진행 중이다.

아이에스티이는 PECVD로 올해 35억의 매출을 기록할 것으로 예상하고 있다. 2025년에는 70억원, 2026년에는 294억원까지 확대될 것이라는 기대다. 이는 지난해 아이에스티이의 연간 매출액을 넘는 수준이다.

한편 미래를 위한 투자로 해석할 수 있는 시설자금·운영자금과 달리 채무상환은 당장의 급한 불을 끄기 위한 조치로 해석된다. 아이에스티이의 지난 10월 기준 차입금은 277억원대다. 부채비율은 491.7%, 차입금의존도는 53.5%로 높은 편이다. 2025년까지 만기가 도래하는 차입금 규모는 76억원 가량인데, 공모자금 50억원을 활용해 이중 일부를 상환할 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]HVM, 올해 연매출 500억대 진입 '총력'

- [Company Watch]'소프트웨어 솔루션 재편' 핀텔, 흑자전환 여부 ‘촉각’

- '오리온 파트너' 하이센스바이오, 기평 신청 'IPO 재도전'

- ['빅바이오텍의 꿈' 프레스티지는 지금]글로벌 체급 맞춘 과감한 투자 "도약의 시점, 두려움 없다"

- [온코크로스 IPO In-depth]신약 한방 아닌 플랫폼 통한 성장, 이미 확보된 고객·매출

- [오름테라퓨틱 IPO In-depth]상장 앞두고 바뀐 이사회, 그래도 막강한 전임 CSO 영향력

- 현신균 LG CNS 사장 승진, 'IPO 완수' 중책

- 노보노디스크 '韓 협업' 시동 "플랫폼까지 관심 영역 확장"

- [코스닥 상장사 매물 분석]외형 줄어든 디티씨, 루멘스 인수 돌파구 기대

- [Company Watch]'유해사이트 차단' 플랜티넷, 3분기 실적 개선세 뚜렷

이종현 기자의 다른 기사 보기

-

- [Company Watch]'유해사이트 차단' 플랜티넷, 3분기 실적 개선세 뚜렷

- 'IPO 출사표' 와이즈넛, 3000억대 몸값 제시 '투심 관건'

- [Company Watch]'공모가 하회' 인스피언, 주가 우하향 '골머리'

- 이에이트, AI 딥러닝 시뮬레이션 기술 개발

- [i-point]한컴, 클라우드·AI 중심 글로벌 성장 전략 발표

- [i-point]제일엠앤에스, 3분기 누적 매출 2848억…최대 실적 갱신

- [i-point]휴마시스, 짐바브웨 리튬 함유 페크마타이트 광상 스케치 착수

- [i-point]한컴, B2B·B2G 대상 실증사업 박차

- [i-point]크라우드웍스, 라이선스 확보한 고품질 데이터셋 유통·판매 개시

- [i-point]휴먼인모션로보틱스, CES2025 로보틱스 부문 혁신상 수상