[레버리지&커버리지 분석]애경그룹 '캐시카우'로 돌아온 제주항공①AK홀딩스 연결 EBITDA 기여도 과반, 화학부문 수익성 감소 상쇄

김형락 기자공개 2024-12-24 08:13:05

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 12월 18일 08:46 THE CFO에 표출된 기사입니다.

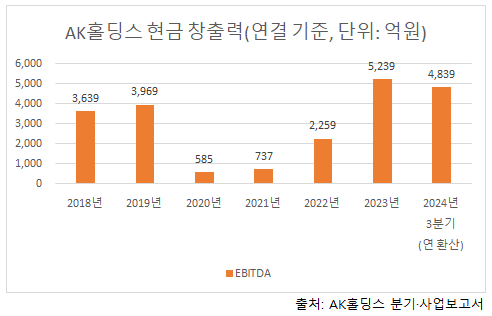

애경그룹 지주사인 AK홀딩스는 올 3분기 연결 기준(이하 동일) 연 환산 상각전영억이익(EBITDA)이 지난해(5239억원)보다 8% 줄어든 4839억원이다. 2019년 EBITDA(3969억원)와 비교하면 22% 늘었다. 코로나 영향권에서 벗어난 뒤 그룹 현금창출력이 커졌다.

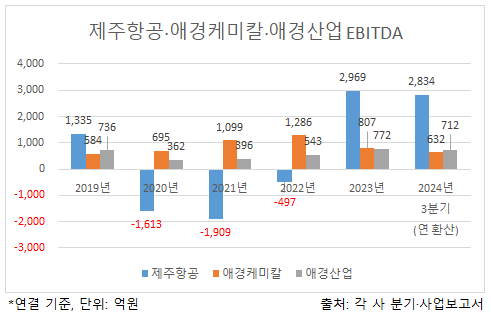

AK홀딩스 사업 부문은 크게 네 갈래다. 각각 △기초 유분을 원료로 무수프탈산(가소제·불포화폴리에스테르 수지·도료 등 원료)과 유도폼 등을 공급하는 화학부문은 종속기업 애경케미칼이 △생활용품·화장품 부문은 종속기업 애경산업이 △항공 운송 부문은 제주항공이 △백화점 부문은 종속기업 AK플라자가 담당한다.

제주항공은 지난해 그룹 현금창출원(캐시카우)으로 복귀했다. 제주항공이 지난해와 올해 AK홀딩스 EBITDA의 절반 이상을 책임졌다. 제주항공은 지난해와 올 3분기 연 환산 EBITDA가 각각 2969억원, 2834억원이다. 코로나가 발발한 2020년부터 2022년까지는 EBTIDA를 창출하지 못했다.

제주항공은 지난해부터 살아난 여객 수요에 힘입어 코로나 이전 수준을 넘어선 현금창출력을 보여줬다. 2018~2019년 제주항공 EBITDA는 1300억원대다. 해당 기간 매출은 1조2000억~1조4000억원, EBTIDA 마진은 10% 안팎이었다. 올 3분기 누적 매출은 1조4854억원, EBTIDA 마진은 15.1%다. 코로나 기간의 원가 절감 노력이 수익성 개선 성과로 나타났다.

코로나 기간 그룹 현금 창출력 뒷받침했던 애경케미칼은 화학산업 침체(다운 사이클) 여파로 수익성이 떨어졌다. 2019년 584억원이었던 애경케미칼의 EBITDA는 2022년 1286억원으로 증가했다. 2021년 11월 계열사 AK켐텍(생활화학)과 애경화학(합성수지)을 합병하면서 덩치를 키웠다. 지난해와 올 3분기 연 환산 EBITDA는 각각 807억원, 632억원이다.

애경산업은 지난해부터 700억원대 EBITDA를 창출하며 제 몫을 해줬다. 애경산업은 지난해와 올 3분기 연 환산 EBITDA가 각각 772억원, 712억원이다. 2019년 EBITDA는 736억원이었다. 지난해 36%(2419억원)인 화장품 품목 매출 비중을 2027년 50%까지 늘려 수익성을 키울 계획이다.

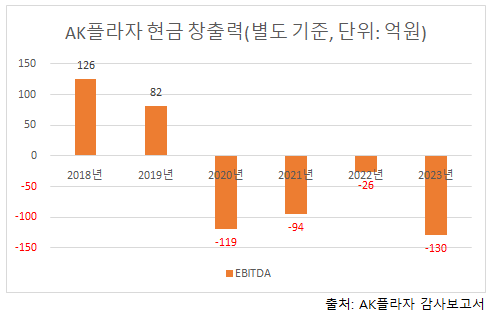

AK플라자는 2027년 순이익 흑자 전환 목표로 체질 개선·고정비 절감 등을 진행 중이다. 올 3분기 AK홀딩스 백화점 부문 매출은 전년 동기 대비 7% 감소한 2217억원, 영업이익은 90% 감소한 7억원이다. AK플라자는 지난해 11월 자회사 수원애경역사(AK PLAZA 수원점)를 흡수합병한 뒤 백화점 4개점을 운영 중이다. 마포애경타운(홍대점)은 자회사로 두고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [호황기 전선업계 톺아보기] '다시 뛰는' 대한전선, 해저케이블로 새 판 짠다

- [레버리지&커버리지 분석]AK홀딩스, 상환능력 출발점은 제주항공

- [이사회 의장 돋보기]금융지주 의장엔 금융업 전문가 '최우선' 고려

- [캐시플로 모니터]'K-뷰티 유통' 실리콘투, 물 들어올 때 노 젓기

- [분할 그 이후]실탄 채운 유니드-유니드비티플러스, 성장동력 확보 매진

- [삼성의 CFO]'성숙기' 삼성바이오로직스, CFO '스코프'도 재정비

- [2024 이사회 평가]한국공항, 실적 회복 덕에 경영성과 '합격점'

- [2024 이사회 평가]'참여도 우수' 화신, 오너 중심 구성 '아쉬움'

- [2024 이사회 평가]'오너 중심' 대성에너지, 경영성과 부진…참여도 '선방'

- [2024 이사회 평가]'인적분할' CR홀딩스, 구성·평가 부족…개선의지 충만

김형락 기자의 다른 기사 보기

-

- [레버리지&커버리지 분석]AK홀딩스, 상환능력 출발점은 제주항공

- [비상장사 재무분석]에프알엘코리아, 4년 연속 순이익 초과 배당

- [thebell note]'통합 대한항공'에 어울리는 격

- [레버리지&커버리지 분석]AK홀딩스, 자회사 지원하다 늘어난 차입

- [레버리지&커버리지 분석]애경그룹 '캐시카우'로 돌아온 제주항공

- [Financial Index/대한항공]지주사 행위 제한 요건 풀어야 할 고리는

- [Financial Index/대한항공]아시아나 잔여 영구채 1.2조 처리 방안은

- [Financial Index/대한항공]상환 능력 키운 아시아나, 이자 부담은 여전

- [Financial Index/대한항공]기업 결합 심사 기간 추가로 쌓은 자본

- [Financial Index/대한항공]아시아나 통합 뒤 EBITDA 5조대로 오르나