[중견·중소 보험사는 지금]'우리만의 리그'에서 '그들만의 리그로', 커지는 위기감①[총론]보험산업 환경 악화로 상위 대형 보험사 위주 재편 가속화

조은아 기자공개 2025-01-16 10:16:26

[편집자주]

경쟁 심화와 인구 변화에 따른 구조적 성장 둔화 등 보험업을 향한 우려의 목소리가 나온 건 어제오늘의 일은 아니다. 화려한 외형 성장 이면에 늘 그림자처럼 우려가 따라다녔다. 더욱 큰 문제는 이런 요인들이 중소 보험사에겐 더더욱 불리하게 작용한다는 점이다. 생보사나 손보사 모두 '빅5'에 들지 못하면 도태될 수밖에 없다는 위기의식이 높다. 더벨이 국내 중소 보험사들의 과거와 현재를 들여다봤다.

이 기사는 2025년 01월 14일 06:54 THE CFO에 표출된 기사입니다.

문제는 같은 환경에 노출됐더라도 중소 보험사들의 타격이 훨씬 크다는 데 있다. 이미 외국계 보험사들의 이탈로 '우리만의 리그'가 된 국내 보험 시장이 상위 대형 보험사들의 '그들만의 리그'가 될 수 있다는 우려가 확산되고 있다.

◇우려가 현실로, 자산규모 2년 연속 역성장

우리나라 최초의 보험사 설립은 무려 100년 이상을 거슬러 올라간다. 일제강점기 자국 내 치열한 경쟁을 피하기 위한 일본 보험사들의 한국 진출이 활발한 가운데 1921년 한국인이 설립한 첫 보험사 조선화재해상보험(현 메리츠화재)이 출범했다. 이후 보험산업은 해방 이후 혼란기와 공백기를 거쳐 1950년대 본격적 태동기를 맞는다.

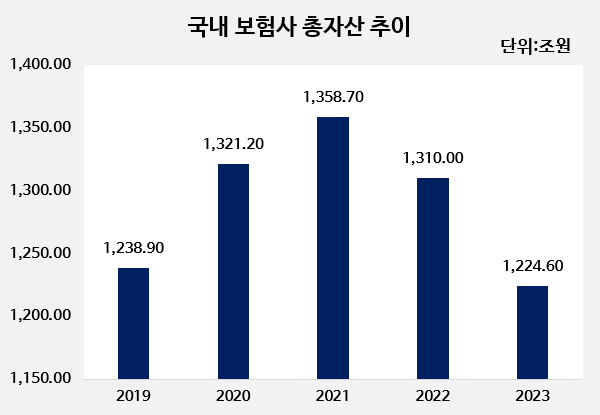

보험산업은 경제 성장과 인구 증가에 힘입어 가파른 성장세를 보였다. 정점을 찍은 2021년 기준 국내 보험사들의 총자산 규모는 약 1358조7000억원(생명보험사 992조4000억원, 손해보험사 366조3000원)에 이르렀다.

통계로 확인이 가능한 2002년의 199조6000억원에서 7배가량 늘어나며 괄목할 만한 외형 성장을 이뤄냈다. 국내 보험사들이 2021년 거둔 수입보험료만 252조7000억원으로 세계 7위 수준이다.

그러나 화려한 외형 성장 뒤 위험 요인 역시 꾸준히 자리했다. 제도 변화에 따른 경쟁 심화, 시장 포화 등 시장 내부의 문제에 더해 인구 고령화라는 구조적 문제까지 잠재해 있었다. 실제 국내 가구당 보험가입률은 98%에 이른다. 1인당 보험가입률도 95%를 웃돈다. 들 사람은 모두 보험에 들었다는 의미다.

보험업 특유의 분위기 역시 성장에 부정적 영향을 미쳤다. 금융권 내에서도 손꼽히는 보수적 분위기와 더딘 규제 완화는 성장 제약 요인으로 작용했다.

우려는 현실로 다가왔다. 2021년 정점을 찍었던 보험사들의 총자산 규모는 2022년 1310조원, 2023년 1224조6000억원으로 2년 연속 뒷걸음질했다. 2022년 252조7000억원으로 최고치를 기록했던 수입보험료도 2023년 237조6000억원으로 감소했다.

◇외국계 보험사 이탈 다음은?

산업을 둘러싼 경영환경이 어려워지면서 양극화가 진행된 건 자연스러운 수순이었다. 가장 먼저 외국계 보험사들이 짐을 싸기 시작했다. 경영환경 악화에 정부의 까다로운 규제까지 더해지면서 1980년대 한국에 진출했던 외국계 보험사들이 하나둘 한국을 떠났다.

네덜란드계 ING생명은 2013년, 영국계 우리아비바생명은 2014년, 독일계 알리안츠생명은 2016년, 영국계 PCA생명은 2017년, 미국계 푸르덴셜생명은 2020년 한국을 떠났다. 얼마 남지 않은 외국계 보험사들 역시 머지 않아 떠날 것으로 전망된다. 일부는 현재 매각 절차를 밟고 있다.

현재 국내 보험 시장은 손해보험 업계는 빅4(삼성화재·현대해상·DB손해보험·KB손해보험), 생명보험 업계는 빅3(삼성생명·한화생명·교보생명)를 중심으로 점점 고착화되고 있다. 시장이 어려워질수록 인지도와 자본력을 갖춘 대형 보험사들이 공격적으로 시장 지배력 확대에 나서면서 중소 보험사들의 설 자리는 더욱 좁아지는 중이다.

대형사 과점이 가장 두드러지는 자동차보험의 경우 빅4의 합산 점유율은 지난해 상반기 기준 85.4%에 달한다. 나머지 28곳이 나머지 14.6%를 나눠먹고 있는 셈이다. 중소 보험사들은 기존 고객의 이탈을 방지하고 시장 점유율을 유지하기 위해 '울며 겨자 먹기'식으로 보험료 인하에 동참할 수밖에 없다. 다음 수순은 당연하게도 수익성 악화다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 한국은행, '환율 방어' 급한불 끈다…경기 침체 대응책은

- [i-point]제이스코홀딩스, 400억 CB 납입 완료

- [생크션 리스크 매니지먼트]우리금융, '자금세탁·테러자금조달' 방지에 역량 집중

- [보험사 배당여력 점검]배당여력 충만한 4개사, 주주환원 '훈풍' 예상

- [Red & Blue]'망연계' 한싹, 신사업 기대에 연초 반등세

- [정용진의 이마트, 정유경의 신세계]독립경영 남은 과제, SSG닷컴

- [i-point]대동, 우크라이나에 트랙터 수출 본격 개시

- [코리아 디스카운트 해소법안 점검]상법개정안 탄력 붙나…정부와 이견 조율 '관건'

- [사무관리사 경영분석]우리펀드서비스, 수탁고 100조 '체면치레'

- [인사이드 헤지펀드/Monthly Review]신규 설정액 1조 돌파…부동산 전략 견인

조은아 기자의 다른 기사 보기

-

- [중견·중소 보험사는 지금]'우리만의 리그'에서 '그들만의 리그로', 커지는 위기감

- [이사회 분석]KB국민은행 이사회 물갈이, 절반 이상 바뀐다

- 빗썸 손잡은 KB국민은행, '고객 확보' 그 이상 노린다

- 하나금융 책무구조도, 임원 22명 가운데 12명 포함

- [2025 금융권 신경영지도]이환주호 KB국민은행, 현장 중심 디지털 전환과 영업에 방점

- [하나금융 차기 리더는]내부후보 3인, '신중 모드' 속 '주식 매입' 눈길

- [2025 금융권 신경영지도]가장 취약한 곳에 가장 힘 실은 KB금융…글로벌사업 박차

- [2025 금융권 신경영지도]안정 선택한 신한금융, 조직개편 핵심도 '내부통제'

- [하나금융 차기 리더는]다른 금융지주 살펴보니…힘빠지는 '외부 후보들'

- 3년차 접어든 정상혁 신한은행장, 취임사에 묻어난 '관록'