'지주사 철회' 빙그레, '배당·자사주소각' 주주 달래기 해외법인 실적 성장 뚜렷, 주주환원 확대 주가 상승랠리 '주목'

변세영 기자공개 2025-03-11 07:42:33

이 기사는 2025년 03월 06일 13시58분 thebell에 표출된 기사입니다

6일 빙그레에 따르면 이들은 최근 2024 결산배당으로 주당 3300원(보통주)을 책정했다. 배당금총액은 291억원 규모로 시가배당률은 3.4%다. 2023년 결산배당(2600원)에서 700원이나 증액했다.

배당금 증액은 실적 호조에 기인했다. 금융감독원 전자공시시스템에 따르면 빙그레는 지난해 매출액은 1조4630억원, 영업이익은 1313억원을 기록했다. 전년 동기대비 매출은 4.9%, 영업이익은 17% 증가했다. 당기순이익은 전년 대비 19.7% 증가한 1032억원을 기록했다.

◇해외사업 호조로 수익성 크게 개선, 미국법인 약진 돋보여

영업이익과 순이익이 크게 늘어난 데는 글로벌향 매출 확대가 주요했다. 실제 해외사업은 국내에 비해 상대적으로 가격 결정권이 큰 편이기도 하다. 2024년 3분기 말 기준 빙그레의 연결대상 종속기업으로는 해태아이스크림, 상하이법인(BC F&B Shanghai), 미국법인(BC F&B USA), 베트남법인(BC F&B Vietnam) 등이 있다. 특히 미주지역 성장세가 매섭다. 미국법인 매출액은 2020년 327억원에서 지난해 800억원을 훌쩍 넘겼을 것으로 추산된다.

빙그레의 연도별 배당액 추이를 살펴보면 2019년 1450원, 2020년 1600원, 2021년에는 1400원을 배당했다. 2021년은 당기순손실을 보는 상황에서도 배당을 단행했다. 이후 2022년 1500원, 2023년을 기점으로는 2600원으로 크게 늘리더니 2024년에도 기조를 이어 나갔다.

앞서 빙그레는 3년간 중장기 배당 정책의 일환으로 별도 재무제표 기준 당기순이익(일회성 비경상 이익 제외)의 25%~35%를 주주환원 재원으로 활용하겠다고 공언한 바 있다. 2023년 별도 기준 배당성향은 31.9%였다. 아직 별도기준 사업보고서가 공개된 건 아니지만 2024년에도 30%내외 배당성향을 지킨 것으로 분석된다.

눈여겨 볼 점은 배당에 더해 자사주 조각 계획도 발표했다는 점이다. 오는 4월 중 자사주 29만5538주를 소각하겠다고 밝혔다. 2024년 9월 말 기준 빙그레는 자기주식 100만9440주를 보유하는 점을 고려하면 소각 수량은 발행 주식 총수의 3.0% 규모다. 지난 5일 주가를 고려하면 약 279억원 규모에 해당한다.

◇자사주 추가 소각 나설지 관심 집중, 주가 상승 랠리 탔다

주주환원을 확대하는 배경에는 주주들의 원성을 달래기 위한 의도가 깔린 것으로 분석된다. 당초 지난해 11월 말 빙그레는 인적분할을 통해 빙그레홀딩스(존속회사)와 빙그레(신설회사)로 나누고 빙그레를 재상장 시키는 방안을 추진했다. 이 과정에서 주주가치를 제고하고자 빙그레가 보유한 자사주 전부(10.01%)를 소각하겠다고 발표했지만, 지주사 플랜을 돌연 취소하면서 자사주 소각 플랜도 철회해 반발을 샀다. 당시 빙그레는 “향후 당사는 기업가치 제고에 대해 계속 노력을 기울일 예정”이라는 메세지만 남겼다.

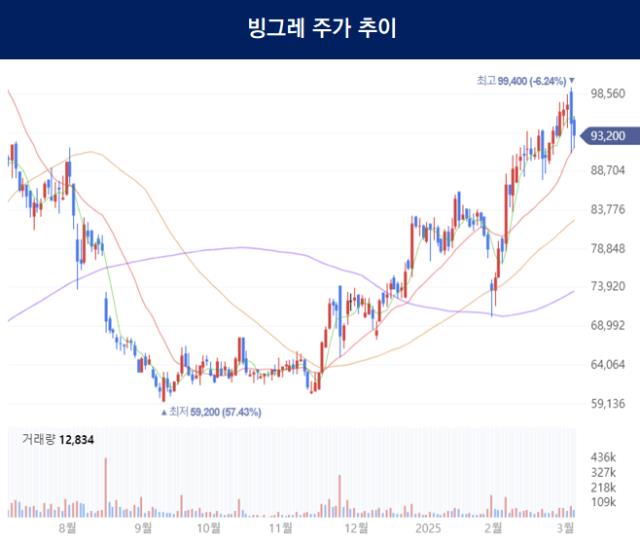

시장에서는 추후 빙그레가 자사주 추가 소각에 나설지 관심이 쏠리고 있다. 이번에 자사주 소각을 완료해도 자사주 보유 지분율은 전체 주식 발행 총 수 대비 약 7% 규모로 여전히 높아서다. 지난 2월부터 빙그레의 주가가 반등세에 올라탔다는 점을 고려하면 추가 소각 시 주가 부양에 더욱 쐐기를 박을 수도 있다.

빙그레의 주가는 지주사 전환과 자사주 소각 플랜을 공시한 후 첫 개장일(2024년 11월 25일) 종가기준 6만7500원에서 지난 1월 중순 8만6000원 수준까지 올랐다. 그러다 1월 말 지주사 철회 등이 맞물리며 장중 한때 7만원선까지 밀렸다. 2월을 기점으로는 저가 매수세가 유입되면서 다시금 반등세로 추세 전환했다. 3월 5일 종가기준 주가는 9만4700원에 장을 마감했다. 52주 최고가(11만2100원)에 성큼 다가서고 있다.

빙그레 관계자는 “당사는 당기순이익의 25~35%를 배당금 재원으로 활용할 것을 이미 공개한 바 있으며 전년에 비해 영업이익이 증가하면서 배당금도 늘었다”라면서 “이번에 공시한 자사주 소각도 주주가치 제고를 위한 경영활동의 일환”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오, 루다큐어와 1차 마일스톤 완료

- [i-point]엔젤로보틱스, '엔젤 슈트' 2025 iF 디자인 어워드 수상

- [i-point]라온시큐어, '모바일 주민등록증'에 기술 구현 성공적

- [i-point]크레오에스지, 지카바이러스 백신 국내 특허 등록

- [i-point]빛과전자, 25G C-band 장거리 전송 기술 개발

- [i-point]투비소프트, 제25회 공공솔루션마켓 참가

- [웹툰사 지배구조 점검]투믹스 움직이는 유영학, 핵심 계열사 주가는 내리막

- 금융업 제3자 위탁 시 '리스크 대응' 필수…첫 타자는 보험

- [금융지주 밸류업은 지금]'주식부호 1위' 배출 메리츠금융, 기업가치 제고 '새 지평' 열었다

- [캐피탈업계 신경쟁 체제]BNK캐피탈, 기업금융 다시 힘 싣는다…영업동력 확보 집중

변세영 기자의 다른 기사 보기

-

- [이사회 분석]'역성장' 클리오, 재경본부장 오영애 '무거운 어깨'

- [Sanction Radar]농산물 다음은 가공품? 식품업계, 트럼프 관세 '촉각'

- '지주사 철회' 빙그레, '배당·자사주소각' 주주 달래기

- [퍼포먼스&스톡]영원무역, '스캇 타격 미미' 반등 기대감 '유효'

- F&F·센트로이드, '테일러메이드 처분 시기 엇박자' 배경은

- 대명소노그룹, '티웨이 인수' 자금마련 시나리오는

- 반등 꾀하는 이랜드 중국사업, 재무통 윤성대 '급파'

- [thebell note]필립모리스·KT&G, 경쟁과 공생

- [Company Watch]대명소노그룹, '본업부터 항공까지' 율촌과 밀월 'ing'

- [배당정책 리뷰]F&F홀딩스, 역성장에도 '배당금 증액' 배경은