'핫'한 당근마켓 구주, 2.5조 밸류 놓고 '설왕설래' [Product Tracker]리테일서 주목, 지난해 흑자전환…IPO 위축 여건, 플랫폼 섹터 우려감

황원지 기자공개 2025-04-21 08:26:59

[편집자주]

금융사 리테일 비즈니스의 본질은 상품(Product) 판매다. 초고액자산가(VVIP)부터 평범한 개인, 기관 투자자에 이르기까지 고객의 선택을 이끄는 핵심은 결국 차별화된 상품이다. 다만 한 번 팔린 상품의 사후 관리는 느슨해지기 마련이고 기초자산의 변동 양상도 제대로 드러나지 않는다. 더벨은 국내 리테일 창구의 '핫'한 상품을 조명하고 그 뒤를 잇는 행보를 쫓아가보고자 한다.

이 기사는 2025년 04월 16일 14시27분 thebell에 표출된 기사입니다

16일 금융투자업계에 따르면 하나금융그룹의 복합 점포인 클럽원(Club1)의 삼성동 WM센터는 당근마켓 구주에 투자하는 상품의 판매를 준비하고 있다. 약 100억원 규모로 최근 고액자산가 대상 사전조사에서 인기몰이에 성공했다.

투자 기업가치(밸류)를 둘러싸고 논의가 진행중인 것으로 파악된다. 당근마켓이 가장 최근 투자로 인정받은 기업가치는 2조5000억원이다. 스텝스톤그룹이 SBVA가 보유하고 있던 구주를 2% 사들였는데 이때 2조5000억원 수준의 밸류를 인정받았다. 다만 클럽원 삼성에서 시장상황을 고려하면 밸류 인하가 필요하다고 판단해 이보다 낮은 2조3000억원 선에서 조정중인 것으로 알려졌다.

업계에서는 당근마켓의 2조5000억원 밸류를 놓고 설왕설래가 오가고 있다. 한편에서는 2021년 적자일 때에도 3조원대 밸류를 인정받았던 만큼 4년이 지난 지금 2조5000억원을 만족할 수 있다고 보고 있다. 당근마켓이 가장 높게 평가받은 밸류는 3조원이다. 2021년 8월 1800억원 규모로 진행된 시리즈D 투자에서 32만원 수준의 주당가액을 인정받았다. 주당가액을 2021년말 기준 전체 발행주식수에 곱해 환산한 기업가치는 3조원에 육박했다.

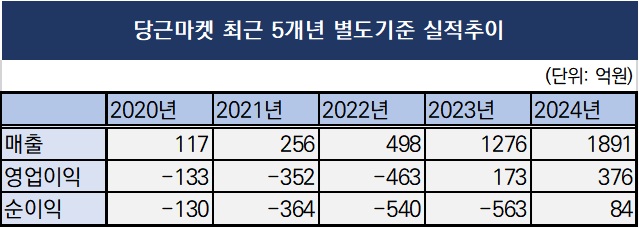

지난해 흑자전환에 성공했다는 점도 밸류를 높이는 요소다. 당근마켓은 지난해 별도기준 순이익 84억원으로 흑자전환에 성공했다. 매출은 1891억원으로 2023년(1276억원) 대비 48%, 영업이익은 376억원으로 2023년(173억원) 대비 117% 증가했다. 영업이익으로만 따지면 이미 2023년부터 흑자를 내기 시작해 2년 넘게 안정적으로 성과를 올리고 있다. 적자를 봤던 2021년과 비교해 안정적인 수익기반을 만든 만큼 밸류가 높아져야 한다는 시각이다.

반면 최근 플랫폼 기업들의 상장이 어렵다는 점은 발목을 잡는 요소다. 비상장주식 투자자에게는 상장을 통한 엑시트 방안이 중요하다. 당근마켓은 아직 IPO를 공식화하지는 않았지만 수차례 라운드를 진행해온 만큼 투자자들은 빠른 시일 내 상장을 기대하고 있다.

하지만 최근 플랫폼 기업들은 국내 증시 상장에 어려움을 겪는 곳이 많다. 초기 이용자를 모으는 단계에서 실제 매출이 나오지 않기에 원하는 수준으로 기업가치를 인정받기가 어렵기 때문이다. 월간 이용자 수(MAU)나 가입자 수 등을 기준으로 삼기는 하지만 이 수치가 정확히 매출과 연동되는 것도 아니라 측정이 쉽지 않다.

실제로 국내 최초 부동산 중개 플랫폼 직방의 기업공개(IPO) 도전은 현재 잠정 중단된 상태다. 2022년 밸류가 2조5000억원에 달했지만 실적이 하락하면서 상장 자체가 불투명해졌다. 수익성을 크게 개선한 여기어때도 1조5000억원 밸류로 지난해 매각을 시도했지만 시장에서 밸류가 과도하게 높다는 이유로 여러 차례 매각에 실패했다. 신선식품 새벽배송업체인 오아시스도 2023년 1조원대로 IPO를 추진했으나 시장에서는 6000억원 수준밖에 인정받지 못하면서 상장을 포기하기도 했다.

당근마켓의 성장성과 관계없이 2조5000억원이라는 밸류가 국내 시장에서 소화되기에 규모가 크다는 의견도 있다. 같은 플랫폼 기업인 토스나 야놀자의 경우 당초 국내 증시 상장을 고민했으나 현재 미국 나스닥 상장으로 눈을 돌린 상태다. 한국 증시 저평가가 이어지는 가운데 10조원대 넘는 가치를 인정받기 위해서는 해외 증시가 답이라고 봤다. 당근마켓은 이미 시리즈D에서 3조원대로 사들인 투자자가 있어 IPO에서는 그보다 높은 밸류를 인정받아야 한다. 이를 고려하면 2조5000억원에서 더 할인이 필요하다는 논리다.

다만 당근마켓이 몇 안되는 흑자를 내는 플랫폼 기업이라는 점, 구주 투자 기회가 희소하다는 점 등을 고려했을 때 여전히 이번 구주 투자가 매력적인 기회라는 데에는 이견이 없었다. 업계 관계자는 “플랫폼 기업 중에서도 흑자를 내면서 실적이 성장하는 당근마켓과 같은 기업은 드문 편”이라며 “당근마켓 성장성에 확신이 있는 투자자에겐 몇 안되는 매력적인 기회”라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 인천 용현·학익지구 '시티오씨엘 7단지' 이달 분양

- NH아문디운용, '피지컬AI' 선점…연금시장 포커스

- [코스닥 상장사 매물 분석]이미지스, 재매각 대신 경영 정상화 '방점'

- [코스닥 신사업 '옥석가리기']리트코 품은 아이즈비전, 통신 넘어 환경 사업 확대

- '본업 순항' 파라텍, 외부투자 실패 '옥의 티'

- [i-point]'FSN 계열' 부스터즈, 어닝 서프라이즈 달성

- [감액배당 리포트]OCI 감액배당, OCI홀딩스만 덕봤다

- [NHN 리빌딩]공공 발판 삼아 민간으로, NHN두레이 '흑자 시동'

- [애큐온은 지금]보폭 다른 스웨덴계 사모펀드의 ESG경영, 핵심은 'G'

- [NPL 경영분석]우리금융F&I, 자본확충 힘입은 고속성장…순이익 3배 점프