기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 05월 09일 08시19분 thebell에 표출된 기사입니다

포스코의 도금 및 컬러강판 전문 자회사 포스코스틸리온이 불황을 버티는 힘에 방점을 찍고 있다. 매출은 다소 줄었지만 250억원의 차입금을 상환하며 사실상 순현금 체제로 전환했다.

특히 설비투자(CAPEX)는 최소화하고 외상값 회수와 재고 감축을 병행해 내부 자금으로 재무 구조를 다듬고 있다. 건설, 가전 등 주요 산업이 침체된 상황에서 확장보다 생존을 우선한 보수적 기조를 이어가는 모습이다.

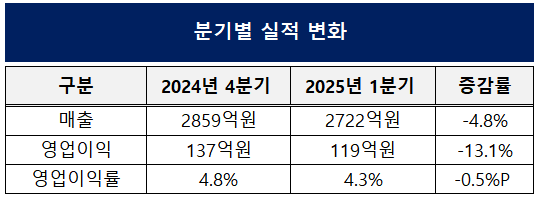

9일 포스코스틸리온에 따르면 올해 1분기 연결 기준 매출은 2722억원, 영업이익은 119억원이다. 전분기 매출 2859억원 대비 매출은 4.8%, 영업이익은 전분기 137억원 대비 13.1% 감소했다. 이 기간 영업이익률은 4.8%에서 4.3%로 0.5%p 하락했다.

포스코스틸리온은 도금강판과 컬러강판을 만든다. 도금강판은 자동차, 컬러강판은 판넬과 냉장고, 세탁기, 에어컨 등에 쓰인다. 포스코에서 냉연강판과 아연도금강판(GI)을 들여와 포스코스틸리온이 이를 가공·판매하는 방식이다.

실적 감소의 원인은 명료하다. 도금강판의 경우 1분기는 계절적 성수기였지만 전방 수요 산업의 부진이 이어지며 판매 확대에 제약이 컸다. 컬러강판 역시 건설경기 침체가 장기화된 가운데, 트럼프 2기 행정부가 촉발한 관세 여파로 구매처들의 긴축 재고 흐름이 이어지며 판매가 위축됐다.

이 같은 부진이 당분간 지속될 것으로 전망되는 가운데 경영진은 차입금 축소에 방점을 찍었다. 올해 1분기 기준 총차입금은 146억원으로 전 분기 대비 250억원 줄었다.

주목할 점은 이 상환이 단순한 현금 지출 결과가 아니라는 점이다. 같은 기간 유동자산은 3997억원에서 3713억원으로 줄었는데 구성 내역을 보면 매출채권이 1493억원에서 1443억원으로, 재고자산은 1555억원에서 1450억원으로 각각 감소했다.

쉽게 말해 내부 유보금을 크게 깎지 않고도 외상값을 받아내고 창고에 쌓인 재고를 줄여 마련한 돈으로 차입금을 상환했다는 얘기다. 벌어들이는 돈이 정체돼 있어도 자산 구조를 다듬어 재무 개선을 이뤄낸 실속형 전략으로 평가된다.

설비투자(CAPEX) 역시 최대한 억제된 기조가 뚜렷하다. 포스코스틸리온은 CAPEX 수치를 별도로 공개하진 않았지만 일반적으로 건물과 기계, 설비 등은 비유동자산에 반영된다.

(단위:억원)

1분기 비유동자산은 1602억원으로 전분기 대비 31억원 늘었다. 통상적인 유지보수나 경미한 교체 작업 수준으로 추정된다. 실적이 둔화된 상황에서 무리한 투자를 자제하고, 재무 안정성 강화에 초점을 맞춘 것으로 풀이된다.

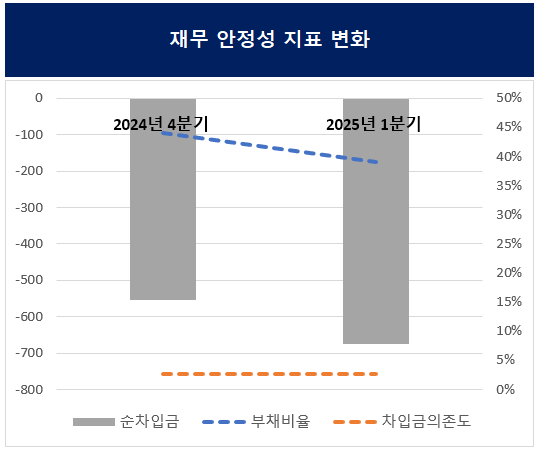

이처럼 투자보다 안정에 방점을 찍은 만큼 재무구조는 더욱 단단해졌다. 이미 지난 분기에도 부채비율이 44%로 양호했고, 순차입금은 -553억원으로 사실상 순현금 상태였다.

올해 1분기엔 부채비율이 39%로 5.5%포인트 하락했다. 차입금의존도는 2.7%에 그쳤고, 순차입금은 -674억원으로 순현금 규모가 한층 커졌다. 전분기 대규모 차입금 상환을 통해 한층 더 보수적이고 안정적인 재무 구조를 완성한 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

실적 감소의 원인은 명료하다. 도금강판의 경우 1분기는 계절적 성수기였지만 전방 수요 산업의 부진이 이어지며 판매 확대에 제약이 컸다. 컬러강판 역시 건설경기 침체가 장기화된 가운데, 트럼프 2기 행정부가 촉발한 관세 여파로 구매처들의 긴축 재고 흐름이 이어지며 판매가 위축됐다.

실적 감소의 원인은 명료하다. 도금강판의 경우 1분기는 계절적 성수기였지만 전방 수요 산업의 부진이 이어지며 판매 확대에 제약이 컸다. 컬러강판 역시 건설경기 침체가 장기화된 가운데, 트럼프 2기 행정부가 촉발한 관세 여파로 구매처들의 긴축 재고 흐름이 이어지며 판매가 위축됐다.