①무리한 자체사업, 되레 유동성만 '악화' 차입 증가, 수익성 악화 … 적자 전환 ‘초읽기’

이 기사는 2008년 10월 23일 14:09 thebell 에 표출된 기사입니다.

화성산업은 대구 지역을 중심으로 50여년간 건축·유통업을 영위해온 대표적인 지방 토착기업이다. 이 일대에서 벌인 도급·분양사업 등을 통해 상반기에만 17.3%(전년 동기 대비)의 매출 성장을 기록 했을 정도로 탄탄한 연고지 기반을 갖추고 있다.

특히 건설업은 화성산업 전체 매출의 2/3(66%)를 책임지는 주력 업종이다. 유통산업의 장기 부진에도 지난해까지 2년 연속 300억원대의 당기순이익을 달성할 수 있게 한 원동력도 건설업에 있다.

그러나 올 들어 상황이 많이 달라졌다. 매출 성장세는 여전하지만, 영업비용 증가에 따른 수익성 악화가 뚜렷하다. 대규모 매출채권과 재고자산으로 운전자금 부담이 크게 늘어난 탓이다.

그 결과 단기차입금은 급증했고, 부채비율과 현금흐름이 악화되는 건설업계 고질적 병폐도 고스란히 나타나고 있다. 화성산업이 핵심 자산 매각과 사업장 유동화라는 극약 처방을 내리고 있는 이유가 여기에 있다.

◇2분기 순이익, 달랑 ‘3억원’

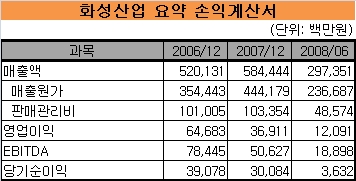

화성산업의 상반기 당기순이익은 36억원 정도다. 전년 동기 202억원과 비교하면 17.8%에 불과한 수준. 특히 2분기에는 단 3억원의 순이익을 올려, 분기 기준 적자 전환마저 우려되는 상황이다. 2006년과 2007년 각각 391억원, 301억원의 순이익을 챙기며, 우량 지방 건설사의 저력을 과시하던 모습은 찾아보기 힘들다.

그렇다고 사업 능력이나 성장성 자체에 문제가 생긴 것은 아니다. 도리어 매출액은 꾸준히 상승 곡선을 그리고 있다. 화성산업의 상반기 매출액은 2974억원으로 전년 동기(2536억원) 대비 17.3%의 성장률을 기록하고 있다.

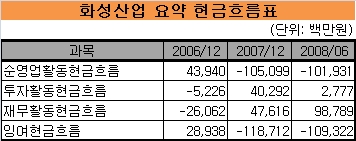

결국 문제는 재고자산·매출채권 급증으로 인한 대규모 영업비용 발생에서 찾을 수 있다. 2006년 439억원이었던 순영업활동현금흐름(NCF)이 지난해 -1050억원, 상반기 -1019억원으로 급격히 악화된 것도 이 때문이다. 여기에 유동성 확보를 위해 미봉책으로 선택한 단기차입금이 대규모 영업 외 비용 지출로 이어지며, 순이익 감소에 일조했다.

이중 주택사업 부진으로 인한 공사미수금 및 재고자산 증가는 화성산업 수익성에 직격탄을 날렸다. 2006년 말 410억원에 불과했던 재고자산은 상반기 1452억원으로 무려 3.5배 이상 늘어났다. 특히 완성·미완성주택 금액이 2006년말 127억원에서 지난해말 431억원, 상반기 1048억원으로 급격히 증가한 것이 결정적이었다.

지난해 말부터 현격히 늘어난 매출채권(공사미수금 포함)도 운전자금 부담을 더욱 크게 했다. 상반기 화성산업의 매출채권 규모는 1740억원으로 2006년(867억원)보다 2배 이상 커졌다. 건설사업 부문의 무리한 확장과 주택경기 침체로 인한 대규모 미분양이 재고자산과 매출채권의 폭증으로 이어진 것이다.

◇대규모 용지 구입, 현금 바닥

반면 현금 및 현금성 자산은 211억원에서 36억원으로 급격히 줄어들었다. 시행사를 끼지 않고 진행하는 자체사업 확대를 위해 용지 구입 등에 대규모 현금을 쏟아 부은 탓이다. 우발채무(시행사 익스포져)를 줄이기 위해 선택한 조치가 오히려 유동성을 바닥나게 한 셈이다. 현재 화성산업의 주택사업(도급공사 제외) 중 자체사업과 시행사업 비중은 50대 50 정도다.

화성산업 관계자는 "시행사 관련 우발채무를 줄이기 위해 자체적으로 용지를 확보하고 시공에 들어간 사업지가 많다"며 "자체사업 비중 확대는 지난해부터 현금성 자산을 크게 줄게 한 가장 큰 원인"이라고 말했다.

이로 인해 화성산업의 현금흐름은 급격히 악화됐고 모자란 유동성 확보를 위해 금융사 단기차입에 의존할 수밖에 없었다. 화성산업이 지금까지 진행한 대부분의 사업장 유동화 방안도 1년 이내 단기대출 성격이다.

"완성주택 유동화로 실질적인 경영상 현금흐름 부담액이 200억원 정도로 미미하다"는 화성산업의 주장을 곧이곧대로 받아들일 수 없는 까닭이다. 단기차입의 증가는 또다시 유동성을 압박하는 주범이 된다는 점은 더이상 재론의 여지가 없다. 상반기 화성산업의 단기차입금은 2179억원으로 2006년말 105억원, 지난해말 721억원보다 현격히 늘어났다.

운전자본 급증에 따른 현금흐름 악화 → 유동성 확보를 위한 단기차입 증가 → 대규모 차입에 따른 신용위기로 이어지는 악순환이 고스란히 나타나고 있는 것이다.

◇보유 자산매각 ‘극약처방’

화성산업이 보유 유가증권과 유휴자산 매각에 적극성을 보이는 이유도 여기서 찾을 수 있다. 화성산업은 LG텔레콤 주식(지분율 0.63%)과 장교빌딩(2층, 6층) 동아스포츠센타 매각을 통해 올해 안에 474억원의 현금을 확보한다는 복안이다.

또 EXCO 등 유가증권과 장교빌딩 지하1층, 동아마트수성점, 유통센터 등의 단계적 매각으로 2010년까지 1018억원의 유동성을 확충하기로 했다.

화성산업 관계자는 "유통사업을 축소하고 건설업 비중을 늘린다는 데는 변함이 없다"며 "미분양이 몰려 있는 대구 송현, 경산 사동에 대해 유동화와 공사 보류 등의 조치를 취해 당장 급한 불은 끈 상태"라고 말했다. 또 "결국 공사 재개 등으로 추가적 자금이 필요한 2010년 이후가 문제인데, 이 또한 자산매각 등이 성공적으로 마무리되면 해결할 수 있을 것"이라고 덧붙였다.

best clicks

최신뉴스 in 전체기사

-

- [BNK증권 IB 리빌딩]'톱10 도약' 마지막 퍼즐, 계열 시너지 '극대화'

- [변화 기로에 선 삼성증권 IB]DCM 출신 신임 IB 헤드, 커버리지 '드라이브' 걸까

- [케이뱅크 IPO]공모가 싼가 비싼가…'카뱅 추락' 배경에 달렸다

- [적자 늪 빠진 중소형 증권사]한화증권, PF 사업성 '재평가'에 울었다

- [적자 늪 빠진 중소형 증권사]PF '부메랑' 상상인증권, '늘어난' 요주의자산 리스크

- 개발자 모이는 삼성 SDC 2024, 기조연설자 면면은

- [Peer Match Up/업비트 vs 빗썸]'원화 이자율' 효과 예측 하회, 상향 경쟁 '소강상태'

- [수협은행 차기 리더는]해양수산분야 잔뼈 굵은 강철승 전 교수

- [금융사 인사코드]롯데캐피탈, 롯데 유일 금융 계열사 '재무통' 주축

- [수협은행 차기 리더는]은행·증권 두루 거친 '금융 전문가' 양제신 전 대표