현대종합상사, 단번에 A급 기업으로 도약 한신정평가, 신용등급 A0 부여…현대重 편입 영향

이 기사는 2010년 02월 25일 11:30 thebell 에 표출된 기사입니다.

워크아웃(기업개선작업)을 졸업한 현대종합상사가 단번에 A급 기업으로 도약했다. 투자부적격등급에서 투자적격등급으로 올라서면서 경쟁업체와 비슷한 신용도를 갖게 됐다.

새롭게 부여 받은 신용등급을 바탕으로 회사채 시장에도 얼굴을 내보일 전망이다.

◇회사채·기업 신용등급 A0…자원개발 '긍정적'

한신정평가는 25일 현대종합상사의 회사채와 기업 신용등급을 A0(안정적)으로 신규 평가했다. 현대중공업그룹 편입에 따른 대외신인도 개선이 등급 평가에 긍정적인 요소가 됐다. 자원개발 부문의 순현금 유입과 안정적인 무역사업도 주요 평가 요인이다.

지금까지 현대종합상사는 유효한 신용등급이 없었다. 한국기업평가가 2005년 기업 신용등급을 B+로 평가했으며 이듬해 한신정평가가 BB0로 평가한 기록이 있다.

현대종합상사가 정상기업으로 탈바꿈하게 되면서 업계와 시장 관계자들은 새롭게 부여될 신용등급에 관심이 쏠렸다.

투자적격등급으로 격상된다는 데는 이견이 없었지만 경쟁업체와 외형을 비교했을 때 단계적으로 A급으로 올라설 것이란 전망이 우세했다.

현대종합상사는 최근 5년 동안 외생변수와 무관하게 1.5~2.5%의 매출액영업이익률을 기록해왔다. 무역사업 부문에서도 꾸준하게 잉여현금흐름이 창출됐다.

한신정평가는 자원개발 부문의 이익 기여도를 높게 평가했다. 지난해 이후 추가적인 투자부담이 거의 없는 상태라 앞으로도 지속적인 현금유입이 가능하다는 설명이다.

현대종합상사는 오만 LNG 광구·카타르 라스라판 LNG 광구·베트남 11-2 광구 등 3개 현장에서 연간 300억~400억원의 배당금 수입을 만들고 있다. 또 연간 100억~200억원의 지분법이익을 창출하면서 자금흐름과 재무구조를 개선했다.

현대종합상사는 사업특성상 수출매출채권할인을 하고 있다. 2009년 말 기준으로 할인잔액이 1788억원 정도다. 대부분 수출보험 가입을 통해 리스크를 헤지(위험 회피)해 큰 부담은 없을 것으로 전망됐다.

◇영업규모·부채비율 '부정적'

한편 외형상 재무구조는 취약한 편이라고 지적됐다. 청도현대조선에 대한 재무부담도 부정적인 요소로 꼽혔다.

현대종합상사는 부실관계사 청도현대조선에 3518억원 규모의 지급보증을 제공하고 있다. 청도현대조선에 2008년 283억원, 지난해 362억원의 자금을 지원하고 지분법에서 손실이 발생하면서 부채비율 등 재무건전성 지표가 나빠졌다.

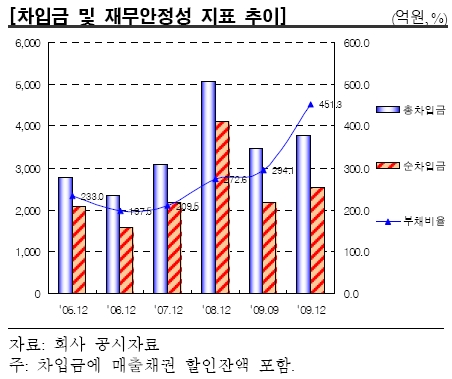

지난해 말에는 국세청의 금지금(金地金) 거래 관련 부가세를 추징당해 대규모 손실을 인식했다. 현대종합상사의 부채비율은 지난해 9월 말 294%에서 12월 말 451%로 단기간에 급등했다.

손정표 한신정평가 연구위원은 "금지금 부가세 추징으로 일시적인 차입금 증가가 예상된다"며 "현대중공업그룹 편입에 따라 대외 신인도가 향상돼 실질적인 재무위험은 낮다"고 말했다.

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성