[중소 지주사 요건 점검]대웅, 부채 대신 자본으로 '자산증대' 유지⑩지주사 전환 후 '부채비율' 10% 미만, 이익잉여금 쌓으며 자본 늘려

박규석 기자공개 2023-05-26 07:22:56

[편집자주]

중소 지주사들이 '공정거래법상 지주사'의 존속 여부를 두고 주판을 튕기고 있다. 수입배당금 익금불산입과 같은 세제 혜택 등이 희석되고 있어 공정위의 규제를 받는 공정거래법상 지주사로 남을지를 고민하는 분위기다. 지주사를 유지하더라도 오는 2027년 6월까지 상향된 자산 요건을 맞춰야 하는 과제가 잔존한다. THE CFO가 중소 지주사들의 공정거래법 요건 충족 여부를 짚어보고 이에 따른 향후 자산 관리 전략을 점검해본다.

이 기사는 2023년 05월 22일 14시15분 THE CFO에 표출된 기사입니다

◇지주 전환 21년 '제약업 지배구조 선진화' 주도

대웅그룹의 시작은 1961년 1월 대한비타민산업주식회사가 설립되면서부터다. 1973년 4월 3일 기업공개(IPO)를 통해 같은 해 6월 한국거래소가 개설한 KRX 유가증권시장에 상장했다. 1978년 2월 상호를 대웅제약으로 변경했다.

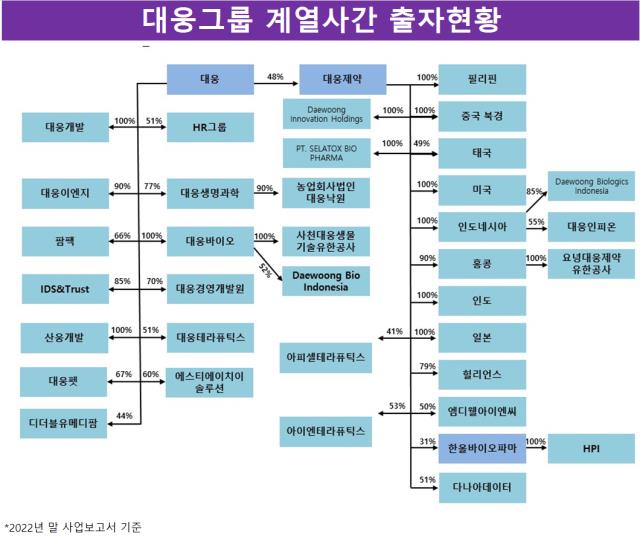

현재와 같은 지배구조를 갖추게 된 계기는 2002년 단행한 지주사 전환 이후다. 2002년 10월 1일을 기준일로 인적분할방식을 통해 주요 제조사업 부문을 분할신설법인인 대웅제약으로 이전했다.

존속법인인 대웅은 지주사로서 투자사업과 관리용역을 맡게 됐다. 대웅그룹은 대웅을 중심으로 꾸준한 성장을 이뤄냈고 지난해 말 기준으로는 총 38개 계열사(상장3, 비상장35)를 거느린 기업 집단으로 발돋움했다.

대웅의 설립은 당시 제약업계에서 찾아보기 힘든 지주사 체계였다. 국내에서는 녹십자홀딩스가 2001년 3월 지주사 전환을 마무리한 게 전부였다. 이듬해 10월 대웅이 두 번째로 지주사 전환을 마무리하게 됐고 이후 시장에서는 조금씩 지배구조 재편의 변화가 일어나기 시작했다. 시기적인 차이는 존재하지만 JW홀딩스(2007년)와 한미사이언스(2010년), 동아쏘시오홀딩스·종근당홀딩스(2013년) 등이 뒤를 이었다.

다만 녹십자홀딩스의 경우 현재는 공정거래법상 지주사에서 제외된 상태다. 2010년 12월 31일 기준으로 독점규제 및 공정거래에 관한 법률에 따라 법상의 지주회사 요건 충족시키지 못했기 때문이다. 세부적으로는 자회사 지분가액의 자산총액 비중(지주비율)이 2009년 말 기준 52%에서 2010년 말에 45%로 감소했다.

녹십자홀딩스 외에도 일동홀딩스 등이 공정거래법상 지주사에서 제외됐다는 점을 고려하면 대웅의 존속 여부에도 이목이 쏠리고 있다. 사실상 제약업계 내에서 지주사 전환을 일찍이 마무리하며 관련 작업을 선도해 온 만큼 앞으로의 결정에 남다른 무게가 실린다는 게 업계 평가다.

대웅은 향후 공정거래법상 지주사의 존속 여부에 관해 공식적인 입장은 밝히지 않고 있지만 현재 구조를 유지할 것으로 풀이된다. 2002년 이후 자산이 지속적으로 증가하고 있으며 최근에도 계열사인 대웅제약의 지분을 매입하는 등 지주사 체제를 공고하게 하기 위한 움직임을 보이고 있기 때문이다.

◇부채 규모 고정...자산 늘려준 '이익잉여금'

공정거래법상 지주사 요건 중 하나인 자산 5000억원을 맞추기 위해서는 크게 두 가지 방법이 존재한다. 자산의 구성 요소인 자본과 부채를 동시에 늘리거나 한쪽의 규모를 키우면 된다. 상대적으로 자본보다는 부채를 늘리는 경우가 많은 데 회사채 발행 등을 통해 빠르게 자산을 늘릴 수 있기 때문이다.

대웅의 경우 다른 중소 지주사들과 달리 부채가 아닌 자본을 늘리며 자산 규모를 키웠다. 차입금 등 부채가 없었던 것은 아니지만 사실상 규모 측면에서는 고정된 값을 보인 만큼 자산 증대에 큰 영향을 주지는 않았다.

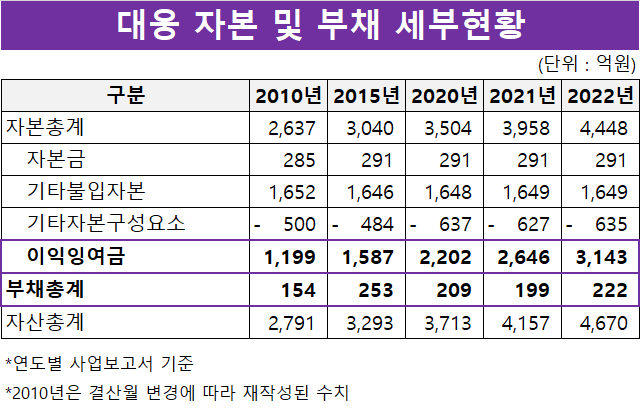

2010년(결산월 변경에 따라 4월~12월 실적) 기준 대웅의 부채총계는 154억원으로 2015년에는 253억원을 기록해 크게 늘지 않았다. 2020년 이후로는 200억원 내외를 유지하고 있으며 지난해 말 기준으로는 222억원에 불과했다.

그 결과 대웅의 재무건전성 또한 안정적이다. 회사채 발행 등과 같은 대규모 외부자금 조달은 없는 가운데 현금성자산을 꾸준히 늘린 결과 지주사 전환 이후 무차입 기조를 지속해서 유지하고 있다.

지주사 전환 당시 순차입금은 마이너스(-)347억원(3월 결산)이었으며 지난해 말 기준(12월 결산)으로는 -597억원을 기록했다. 부채비율의 경우 지주사 전환 당시 43.7%를 기록했지만 2004년 이후로는 10%미만을 유지하고 있다. 2022년 말 기준 대웅의 부채비율은 5%다.

자산을 구성하는 요소 중 하나인 부채의 증가는 크지 않은 가운데 자본은 꾸준히 커졌다. 2009년 옛 대웅화학을 흡수합병하며 자본금이 157억원에서 285억원으로 늘기도 했지만 핵심은 이익잉여금의 증가였다. 당시 대웅화학은 물적분할을 통해 원료의약품의 제조와 판매, 수출입 등의 사업을 맡는 대웅바이오를 설립하기도 했다.

실제 대웅은 지주사 전환 후 이익잉여금을 꾸준히 늘렸다. 2010년 말 기준 이익잉여금은 1199억원이었지만 2020년에는 2202억원을 기록하며 2000억원을 넘어섰다. 이듬해에는 2646억원을 쌓았고 2022년 말 기준으로는 3000억원을 넘어선 규모인 3143억원을 작성했다. 그 결과 2022년 말 기준 대웅의 자산총계는 4670억원이다.

대웅이 별도의 사업을 가지고 있지 않다는 점을 고려하면 이러한 이익잉여금의 원천은 계열사들의 실적에 기반한 것으로 풀이된다. 대웅은 투자사업과 관리용역을 기반으로 종속회사와 기타 투자사로부터 수취하는 용역수익과 로열티수익, 배당수익 등이 매출(영업수익)로 잡힌다. 올해 1분기 말 기준 대웅의 연결대상 종속회사는 대웅제약과 대웅바이오, 한올바이오파마 등 33개 기업이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [게임사 코인사업 톺아보기]'위기 넘긴' 컴투스, 올해부터 엑스플라 '진검승부'

- 자본잠식 벗어난 전자랜드, 사업성 확보 '총력'

- 롯데면세점, 부문 체제로 조직 개편…체질 개선 박차

- [지배구조 분석]'주진우 복귀' 사조산업, 승계 초읽기 '자사주 거래'

- 에이피알, 외국계 자금 주목…모건스탠리 주요주주로

- [캐시플로 모니터]'현금흐름 둔화' 오뚜기, 차입으로 유동성 '확대'

- [2막 여는 안다르]내수 한계 넘는다, 글로벌 점프업 '원년'

- [Red & Blue]상법 개정 수혜? '사조산업' 한달새 40% 급등

- CJ제일제당, 화이트바이오 사업 수장 교체

- [캐시플로 모니터]한화갤러리아, 정산·투자 집중…유동성 선제 관리