[Company Watch]솔트룩스, 최대매출에도 적자폭 확대 '계절성 극복 과제’인수 자회사 통해 만성적자 극복 노력

성상우 기자공개 2024-02-22 15:18:17

이 기사는 2024년 02월 19일 14:12 thebell 에 표출된 기사입니다.

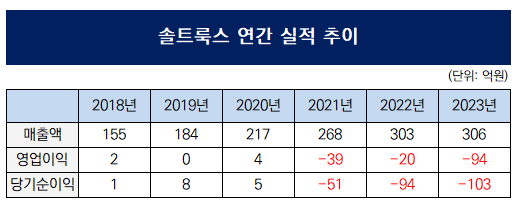

19일 관련업계에 따르면 솔트룩스는 연결기준 지난해 306억7300만원의 연매출을 달성했다. 전년도 대비 1.1% 증가한 수치로 역대 최대 매출이다. 다만 손실폭도 최대치를 기록했다. 지난해 영업손실은 94억3900만원, 순손실은 103억2900만원을 냈다.

최대 매출이긴 하지만 사실 전년도와 거의 동일한 규모의 매출이다. 반면 손실률은 크게 올랐다. 전년도 6%대였던 영업손실률은 지난해 30%를 넘어섰다. 2022년 말 150억원 규모였던 결손금은 지난해 말 기준 100억원 가까이 늘어날 전망이다.

우선 매출 외형 성장은 최근 전사 차원에서 힘을 싣고 있는 생성형 AI·초거대언어모델(LLM)·챗봇 관련 사업 확대가 순조롭게 이뤄진 결과다. 금융권을 비롯해 공공·민간 부문 곳곳의 니즈를 공략해 점유율 확대에 공격적으로 나서고 있다.

그럼에도 매출 증가폭에 비례해 손실폭도 함께 커지는 구조다. 원인으로는 우선 높은 연구·개발 비용 비중을 꼽을 수 있다. 솔트룩스는 지난 2021년부터 매년 100억원을 상회하는 돈을 R&D에 쏟아부었다. 매출 대비 연구·개발비 비율은 2021년도에 처음 50%를 넘겼고 지난해는 3분기 누적 60%를 넘어섰다. 연구·개발비 증가 시작점은 회사의 적자 전환 시점과 맞물린다.

또 다른 고질적 문제는 사업 구조에서 찾을 수 있다. 하반기, 특히 연말로 가서야 매출이 본격 인식되는 극단적인 계절성(Seasonality) 경향을 띈다. 실제로 지난해 분기별 매출 추이를 보면 1분기와 2분기에 각각 35억원, 30억원 매출을 냈지만 3분기 들어서면서 매출이 73억원으로 늘었고 4분기엔 168억원으로 급증했다.

같은 기간 영업손실 규모를 봐도 마찬가지다. 1분기와 2분기 각각 39억원, 54억원 규모로 인식됐던 영업손실은 3분기에 22억원으로 줄더니 4분기엔 20억원 규모 영업흑자로 전환했다. 상반기에 누적된 손실 발생분을 하반기 들어 메워가는 구조다.

전년도 역시 마찬가지다. 2022년도 1분기와 2분기 각각 35억~55억원 규모였던 매출은 3분기 74억원으로 늘었고 4분기에는 138억원으로 뛰었다. 수익성 측면 역시 상반기에 쌓아놓은 50억원 규모 영업손실을 연말로 들어서면서 10억원대로 낮췄다.

회사 관계자는 “사업 구조상 하반기 들어서면서 매출이 늘어나는 계절적 요인이 있다”며 “소프트웨어 업종 특성상 고객사들이 컨설팅 및 프로젝트가 끝나는 연말 즈음에 계산서를 발행하고 매출을 끊는 패턴이 많다”고 설명했다.

이어 “전형적 패턴이기 때문에 안정적인 매출을 확보하기 위한 사업적·영업적 노력들을 하고 있다”면서 “1~2분기에 매출이 어느 정도 맞춰져야 전체적으로 안정적으로 갈 수 있다고 보기 때문에 자회사를 만들어 계절성을 없앤다거나 새 서비스를 출시한다거나 하는 시도가 이뤄지는 중”이라고 덧붙였다.

다만 자회사들이 당장 연결 매출에 기여할 것으로 기대하기엔 이르다. 솔트룩스가 100% 지분을 보유하고 있는 플루닛과 미국법인(Goover, Inc)은 지난해 3분기 말 기준 수십억원대 순손실을 냈다. 회사 측은 “자회사 플루닛과 미국법인의 생성AI 서비스 및 신사업 추진 비용 등이 영업손실 확대 원인 중 하나”라고 설명했다.

당장 올해 실적 반등 요인으로 기대해 볼 수 있는 건 지난해 인수한 다이퀘스트(구 NHN다이퀘스트)와의 시너지다. 다이퀘스트는 크진 않지만 꾸준히 이익을 내 온 회사다. 2022년과 2021년 각각 100억원대 초중반 규모 매출에 10억원 안팎의 영업이익을 달성했다.

양사의 사업 결합이 본격화되는 올해 이후 시너지 발생 여부가 관건이다. 이경일 대표는 다이퀘스트 인수 당시 “IFRS 기준으로 다시 평가를 해봐야겠지만 양사 사업 시너지가 15~20% 수준 나올 거라고 가정하면 2024년 매출은 최대 600억원까지 가능하다”고 밝힌 바 있다.

증권가는 올해 흑자 전환을 조심스레 점치는 분위기다. 신한투자증권은 최근 보고서에서 “올해 매출 572억원과 영업이익 10억원을 전망한다”면서 “지난해까지 신규사업, LLM 개발로 대규모 투자가 진행됐지만 올해부턴 비용합리화에 따라 수익성이 개선될 전망”이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

성상우 기자의 다른 기사 보기

-

- [코스닥 오버행 리스크 체크]우진엔텍, 우려했던 ‘심팩 물량’ 과반 출회

- [i-point]소룩스, 국세청 세무조사 종료 "불확실성 해소"

- 케이웨더, 폭염 대비 ‘온열지수 서비스’ 출시

- [Company Watch]반기 매출 26억 그친 피앤에스미캐닉스, 연간 추정치 자신

- 공모가 높인 산일전기, FI·임원진 잭팟 ‘기대감’

- 카인사이언스, 온코크로스와 AI 기반 신약개발 MOU

- 산일전기, 비상장 시절부터 12% 배당 '상장 후 확대'

- [i-point]폴라리스AI, 네이버클라우드 MSP 획득

- '따따블' 사라진 코스닥

- [Red & Blue]'영일만 테마' 화성밸브, '대왕고래' 2차 랠리