[돌아온 임종윤 넥스트 한미약품]5400억 차입, 취약한 지배구조…묘수는 결국 '백기사'담보부족 대응 여력 불안, 반대매매 및 우군 이탈 등 불안감 여전

최은수 기자공개 2024-04-03 08:34:06

이 기사는 2024년 04월 02일 13:42 thebell 에 표출된 기사입니다.

이를 풀지 못하는 한 임종윤 사장이 지휘하는 한미약품그룹 역시 지배구조 변화 가능성에 대해 끊임없이 고민할 수밖에 없다. 수천억원에 달하는 지분을 담보로 맡기면서 받은 대출 그리고 상속세 공탁 등은 지분매각 가능성의 불안을 야기한다.

글로벌 사모펀드 등 기업을 노리는 투자자들의 표적이 될 가능성도 회자된다. 결국 이를 해결할 백기사를 찾는 것 외에는 달리 방도가 없는 실정이다.

◇표대결 쟁취 후 내린 주가, 필연적 과제 상속세 및 반대매매

한미약품그룹 오너간 갈등은 궁극적으로 가족이라고 해도 완전한 한편이 아니라는 점을 여실히 드러낸 사례였다. 최대주주인 송 회장이 보유한 단 12.56% 지분, 일가들이 뭉쳐 과반 이상의 지분을 차지한다고 하더라도 언제든 파편화 될 수 있다는 점을 시사한다.

임종윤 사장 측 손을 들어준 신동국 한양정밀 회장은 심지어 가족도 아니다. 그가 보유한 지분은 12.15%, 단일 최대주주인 송 회장의 지분율과 엇비슷한 수준이다. 그 누구도 완전히 지배할 수 없는 한미약품그룹, 이는 다시 말해 지배구조의 취약성과 동치된다.

벌써부터 신 회장의 지분을 매입하기 위해 글로벌 IB들이 적극적으로 나섰다는 얘기까지 회자된다. 신 회장 역시 높은 가격에 지분을 팔 기회를 노리고 있다는 설은 오랫동안 회자됐다. 이해관계만 맞다면 충분히 가능한 시나리오다.

글로벌 IB들이 신 회장의 지분매입을 노리고 있다는 건 그만큼 한미약품그룹의 지배구조가 치고 들어갈 빈틈이 많다는 점을 의미한다. 이는 곧 높은 가격에 되팔 수 있는 기회가 있다는 점도 고려한 행보다. 되팔 수있다는 점에 방점을 둔다는 건 한미약품그룹의 지배권을 통째로 확보할 수 있다는 계산이 섰다는 의미다.

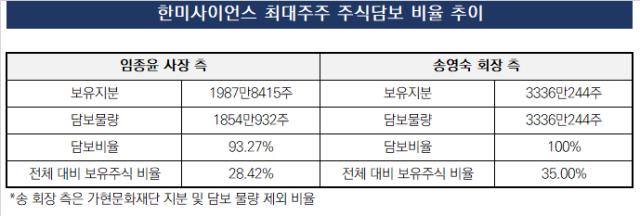

일단 오너일가는 상속세 늪에 빠져있다. 조금만 주가가 하락하면 반대매매 물량이 대거 쏟아진다. 임종윤 사장과 그의 편에 선 임종훈 사장 그리고 그의 특수관계인들의 보유주식 중 담보로 잡혀있는 물량은 총 1854만932주다. 전체 주식수의 26.5%에 달한다. 이들이 보유한 주식수 1987만8415주의 대부분이 담보로 잡혀있는 셈이다.

상속세 공탁을 위한 담보는 물론 에쿼티스퍼스트홀딩스코리아, 농협은행, 삼성증권 등 대출을 받기 위한 담보제공이기도 하다. 주식을 담보로 차입한 자금만 2700억원을 넘어선다.

송 회장측으로 묶여있는 주식도 마찬가지다. 가현문화재단을 제외하고 담보로 맡긴 주식이 전체 발행주식의 48%에 달하는 3336만0244주에 달한다. 역시 이를 담보로 대출받은 금액은 2700억원에 육박한다. 오너일가가 총5300억원의 돈을 외부에서 조달한 셈이다. 상속세가 5400억원 나왔다는 점을 감안하면 딱 그정도 수준이다. 문제는 이 자금을 당장 갚을 여력이 없다는 데 있다.

지배구조의 취약성에서 가장 우려스러운 점은 일단 반대매매다. 증권사 등에서 차입한 담보는 담보유지비율이라는 게 있기 때문에 주가가 일정수준 아래로 떨어지면 현금으로 메우거나 다른 방식으로 담보를 채워야 한다. 이 과정이 이뤄지지 않는다면 담보가 반대매매로 시장에 매각된다.

이건 상당히 불안한 지점이다. 경영권 분쟁 당시 주가가 5만6000원대까지 치솟았다가 지난달 말 주총 이후 다시 3만원대로 내려앉았다는 건 의미있게 볼 지점이다. 이제는 OCI그룹과 같은 백기사도 없고 이를 방어해 줄 자금여력도 없다.

일각에서는 신 회장이 글로벌 IB에 지분을 팔거나 이들과 결탁할 가능성에 촉각을 곤두세우고 있다. 주가 하락을 유발하고 지분이 시장에 출회되면 이를 인수하는 과정 등을 거쳐 지배권을 확보할 수 있다는 얘기다.

단지 신 회장 지분 일부만 인수해서는 효익이 없다. 지배권을 확보할 정도로 지분을 확보해야만 가치가 있다. OCI그룹이라는 우군이 없는 임종윤 사장이 지배권을 획득한 현재 더 많은 매각 시나리오가 나오는 것도 이 때문이다.

공매도 물량 및 거래대금 추이를 살펴볼 필요가 있다는 얘기가 나오기도 한다. 1일 기준 공매도 거래량은 5549주, 거래대금은 2억527만원이었다.

◇'비전보단 현실' 먼저, 유일한 답은 골든타임 내 FI 발굴

이 같은 지배구조 및 주가 하락 리스크는 기업가치 200조원, 글로벌 CDO 플레이어라는 임종윤 사장의 비전만으로 해결할 수 있는 문제가 아니다. 당장 이달부터 담보 물량 일부의 반대매매 및 상속세 납부시한 등을 고민해야 한다. 연대납부로 엮여있는 만큼 임종윤 사장 몫만 낸다고 해결되는 게 아니다. 가족들 모두가 함께 협업이 필요한 상황이다.

임종윤 사장은 현재로선 1조원의 외부투자 유치라는 거대한 공약을 내놓은 뒤 별다른 대안을 내놓지는 않고 있다. 물밑에서 OCI그룹과의 협업을 다시 공략하고 있다는 얘기만 들릴 뿐이다. OCI그룹 외에도 이 같은 자금사정을 뒷받침 할 파트너가 필요하단 얘기다. 신 회장을 마냥 믿을 우군으로도 볼 수 없기 때문에 우려는 불가피 하다.

업계 관계자는 "전략적투자자를 유치하는 것도 방법이 될 순 있지만 현실적으로 성사되긴 쉽지 않다"며 "OCI그룹이 최적의 대안이 될 수밖에 없었던 현실을 감안할 때 임종윤 사장이 또 다른 투자자, 우군, 백기사를 확보하고 시장에 보여줄 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 전기차 캐즘 현실화...포스코퓨처엠도 투자 '속도조절'

- [미래 기다리는 SK이노베이션]'SK온' 발 재무부담 현 주소는

- [그룹사 '시총 뉴노멀']허태수호 GS에서 입지 굳힌 휴젤

- [뉴 포스코 승부수]이차전지 '적기 투자' 예고한 철강맨의 속뜻

- [유동성 풍향계]'무차입 경영' 깨진 대한유화, 석화업 불황에 '타격'

- [레버리지&커버리지 분석]에코프로비엠 짓누르는 차입금, 1년만에 두 배로

- [멀티플렉스 재무 점검]메가박스, 외형 확장 키워드 '배급·플레이타임'

- [도전 직면한 하이브 멀티레이블]어도어, '뉴진스' 하나로만 1100억 벌었다…하이브 지원사격은

- [조달전략 분석]BGF에코솔루션 상장 과제 짊어진 BGF에코머티

- [유동성 풍향계]현대엔지니어링 현금 보유량, 합병 후 '최저치'

최은수 기자의 다른 기사 보기

-

- [2024 제약·바이오 포럼]한국 바이오텍 보는 '글로벌 BD와 VC' 파트너링 기회 온다

- '필러·보톡스' 알에프바이오, 프리IPO 펀딩 착수

- 종근당그룹, 프리미엄 요양원 인수 '100억' 베팅

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [클리니컬 리포트]박셀바이오, '가보지 않은' NK 췌장암 임상 '숨고르기'

- [제일약품의 온코닉테라퓨틱스 첫 '신약']'비상장 바이오벤처' 국산신약, 블록버스터에 도전장

- KDDF, 2기 체제 첫 인사 HLB제약 전복환 대표 영입

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 뷰노, '비파괴검사' 강자 이번엔 '안저분석' 혁신기기로

- [바이오텍 상장 재도전기]허리띠 졸라맨 벤처 10년, 건강한 비만약 실마리 찾다