[WM라운지]상고하저 탈피, 대출규제로 한층 차분해지는 부동산 시장

배문성 라이프자산운용 크레딧팀장공개 2024-11-26 07:42:34

이 기사는 2024년 11월 21일 11:23 theWM 에 표출된 기사입니다.

향후 주택시장을 전망하기 위해 가까운 과거를 상기해보자. 예상치 못한 외부충격과 꼬리 위험(Tail Risk: 일회성 충격이 자산가치 전체를 뒤흔드는 이벤트)을 제외하면, 가까운 과거에 수요와 가격을 좌우했던 요소가 앞으로도 영향을 미칠 것이기 때문이다. 지난 3년(2022~2024년)간 우리나라 주택시장의 패턴은 하반기가 상반기 대비 약세장인 ‘상고하저’ 였다. 대출금리 레벨과 규제 강도가 빚내기 쉬운 환경의 여부를 결정하는데, 공교롭게도 하반기에는 빚내기 어려운 환경으로 접어든 게 가장 큰 이유로 꼽힌다.

2022년 하반기에는 전 세계적으로 금리가 급등하면서 자연스럽게 빚내기 어려운 환경이 되었고, 이는 전방위적인 부동산 가격 하락으로 이어졌다. 이에 2023년들어 부동산 경착륙을 방지하기 위한 1.3 대책과 DSR을 회피하는 각종 정책자금의 공급으로 하락추세를 일부 되돌릴 수 있었다.

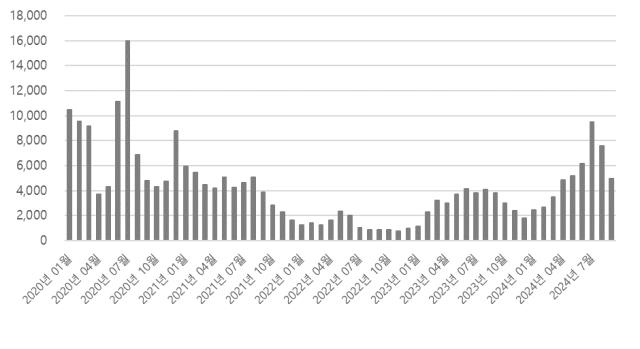

하지만 9월부터 일반형 특례보금자리론 조기 종료, 만기 50년 주담대 축소 등 일부 대출규제가 시행되면서 거래량이 확연히 감소한 바 있다. 2024년들어 신생아 특례, 디딤돌 대출 등 소득요건을 완화한 저리의 대출 공급과 더불어 은행의 대출경쟁이 가속화되면서 ‘빚내기 쉬운 환경’이 조성되었고, 그 결과 7월에는 서울 아파트 매매거래량이 월 9천건을 상회할 정도로 분위기가 고조되었다.

덧붙일만한 사안으로 본래 7월부터 시행하기로 예정된 스트레스 DSR 2단계 적용을 9월로 연기하였는데, 이는 가계부채 증가와 집값 상승을 용인하는 것으로 잘못 비춰지는 효과도 있었다. 가계부채가 급속도로 증가하자 다시 9월부터 강도 높은 가계부채 관리가 시작되었고, 시중은행들은 주택담보대출 가산금리 인상 및 한도 축소, 조건부 전세대출 취급 제한 등 대출 억제에 최선을 다하는 모습이다. 이러한 조치들로 인해 이전보다 ‘빚내기 어려운 환경’이 되자 수요가 약해지며 8월 이후 거래량이 눈에 띄게 감소하는 양상이다.

2년째 상반기에는 대출에 관대하고, 가을부터 대출을 규제하는 흐름이 반복되니, 어차피 내년부터는 다시 대출이 풀릴 것이라는 기대감마저 자리한다. 내년에도 반복될지를 예측하려면 다음과 같은 질문을 먼저 던져봐야 할 것 같다. “지난 2년간 대출여건은 왜 오락가락 했을까?”

2023년 초 각종 규제완화 및 대출 확대 기조는 부동산 경착륙 방지의 성격이 강했다. 미국의 CPI(소비자물가지수) 상승률이 전년 대비 8~9%대를 기록하자 전세계가 기준금리인상에 급급했고, 강남과 비강남, 수도권과 지방 나눌 것 없이 주택 가격은 단숨에 20~30%가량 하락하였다. 금융기관이 보유한 부동산PF 부실규모는 어느정도 인지 파악조차 안되었고 자금조달부터 문제가 생겼다.

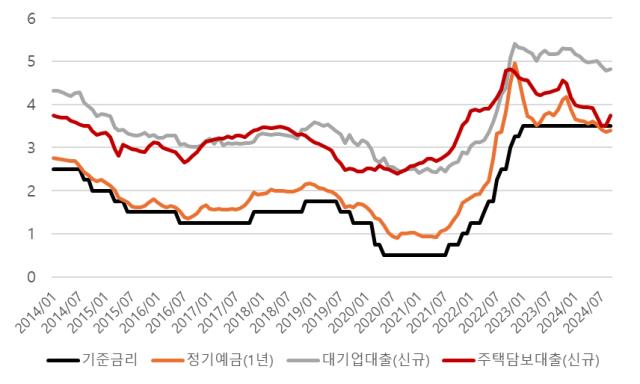

이러한 공포분위기에서 금융위기로 전이되지 않기 위해 신속하게 완화책이 시행될 필요성이 있었고 때마침 시장금리도 안정되면서 한 고비를 넘긴 셈이다. 금리를 전망하는 시장 참여자들은 2024년 하반기부터 본격적인 금리인하에 돌입하면서 시장금리도 점차 낮아질 것으로 기대했다. 이에 은행들은 금리가 높은 상반기에 대출을 확대하고 금리가 낮아진 하반기에 예금을 확충하는 전략을 짰는데, 상반기 대출경쟁은 주택담보대출 금리의 과도한 하락으로 이어졌다.

한국은행경제통계시스템 자료에 따르면 2024년 7월 신규 주택담보대출 금리는 3.5%로 1년 정기예금 금리(3.42%)와 차이가 거의 없었다. 예대금리 차가 이정도로 좁혀진 건 전례 없는 수준이었고 빚내기 좋은 환경은 아파트 매매 거래량 급증으로 이어졌다. 결과적으로 금융당국이 가계부채 관리에 나서자 시장은 급격히 위축되었고, 주택거래 활성화 여부는 가계부채 관리 기조의 기간과 강도에 달렸다고 봐도 과언이 아니다.

2025년은 지난 2년간의 패턴이 그대로 반복되긴 어려운 환경이다. 2023년은 부동산 경착륙에 대한 우려가 컸지만, 부동산 PF 부실 파악과 금융시장의 안정을 이룬 후에는 가계부채 관리로 무게 추가 옮겨간 것으로 보인다. 아울러 최근의 집값 상승이 서울 일부지역과 나머지가 차별되는 양극화 장세였던 점도 정치적으로 부담되는 요인이다. 부양책을 쓰더라도 수도권과 지방, 아파트와 비아파트에 대한 규제 강도가 달라질 것으로 예상되는데, 수도권 아파트 대상으로 디딤돌 대출 한도를 축소한 것도 그러한 일환으로 보인다.

대부분의 은행은 내년도 가계대출 증가율을 매우 낮은 수준으로 관리하겠다고 밝히고 있으며, 가계대출을 무리하게 확대했다가 나중에 애를 먹는 고충을 반복하진 않을 듯하다.

도널드 트럼프가 대선에서 승리하면서 일명 '트럼프 트레이드'의 일환으로 환율이 상당히 오른 것도 부담 요인이다. 지나치게 높은 환율은 한국은행의 금리 인하를 제약하는데, 트럼프가 원화약세를 문제삼을 경우 어쩔 수 없이 긴축적인 상황을 맞을 수도 있다.

수 년간의 학습효과로 인해 부동산 시장이 어려워지면 정부가 도와줄 것이라는 믿음이 자리하고 있다. 다만 주택 시장 경착륙 위험은 상당히 낮아졌고, 가계부채 관리가 더욱 중요해진 시점이다. 2022년 하반기 전방위적인 급락 장세 또는 2024년 여름에 펼쳐진 서울 일부지역 급등 장세와 같은 극단적인 상황을 떠올리기 보다는 가격 등락에 대한 기대치를 낮추고서 한층 차분해진 시장의 모습을 기대해 본다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 아보메드, 157억 시리즈C 유치 "파이프라인 고도화"

- [VC 투자기업]'AI 법안 모니터링' 코딧, 일본 서비스 고도화

- 레신저스, 북미 진출 본격화…내년 매출 '400억' 목표

- [i-point]아우딘퓨쳐스 "중기부 장관 방문, 미국 관세 간담회 진행"

- [조각투자 톺아보기]뱅카우, 70억 시리즈B 시동…한우 밸류체인 ‘호평’

- [달바글로벌은 지금]창업 8년만에 대주주 오른 파운더…FI 오버행이슈 '부담'

- [VC 투자기업]'700억 유치' 메티스엑스, 사명 '엑시나'로 변경

- 컴업2024, 300곳 VC '매칭의 장'…글로벌 비중 15%

- [아이지넷, Road to IPO]2026년까지 매년 '더블 성장' 목표…실현 가능성은

- [벤처리움 유망주 톺아보기/thebell interview]"펀치랩, 에듀테크 1위 'AI 버티컬' 기업으로 도약"