[발행사분석]SK렌터카 떼낸 SK네트웍스, 회사채 투심 향방은재무구조 개선…캐시카우 부재로 사업기반은 약화

백승룡 기자공개 2025-03-24 08:05:05

이 기사는 2025년 03월 20일 14시17분 thebell에 표출된 기사입니다

20일 투자은행(IB) 업계에 따르면 SK네트웍스는 내달 9일 수요예측을 거쳐 총 1500억원 규모 회사채 발행에 나선다. 만기는 2년, 3년, 5년으로 나눌 예정이다. 공모 희망금리밴드는 개별민평금리 대비 ±30bp(1bp=0.01%포인트)를 가산해 제시한다. 주관업무는 신한투자증권과 SK증권이 공동으로 맡았다. SK네트웍스의 신용등급은 AA-(안정적)이다.

SK네트웍스의 공모채 발행은 지난 2023년 4월 이후 2년 만이다. 이 사이 핵심 사업이었던 SK렌터카를 매각하는 변화가 있었다. 어피티니에쿼티파트너스에게 SK렌터카 지분 100%를 약 8200억원에 팔았다. 대규모 매각대금이 유입된 데다가, 렌터카 업종 특유의 레버리지 높은 사업이 사라지면서 SK네트웍스의 차입 부담은 큰 폭 낮아졌다.

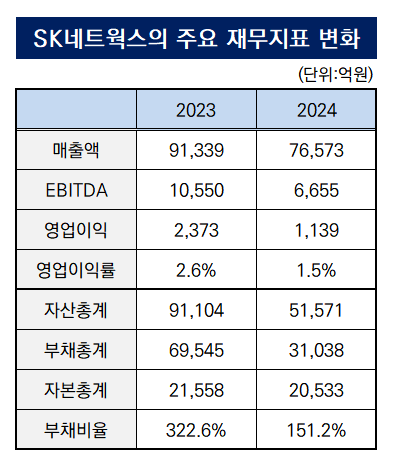

실제로 지난해 말 연결기준 SK네트웍스의 총차입금은 2조473억원으로 전년 말(5조1626억원) 대비 절반 이상 줄었다. 같은기간 부채비율도 322.6%에서 151.2%로 크게 낮아졌다. 지난해 내내 SK네트웍스의 현금성 자산은 6800억원대를 유지했다. 유입된 매각대금 대부분이 차입금 상환에 쓰인 것으로 분석된다.

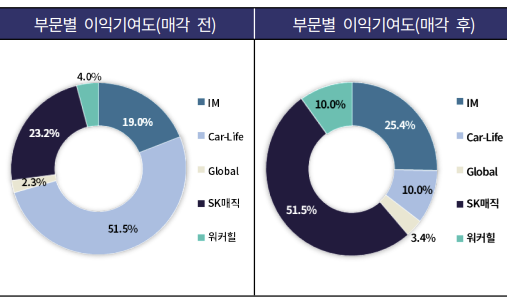

다만 SK렌터카는 SK네트웍스의 연결 영업이익에서 45% 안팎을 차지하던 사업이었던 탓에 매각 이후 SK네트웍스의 이익창출력이 크게 저하될 수밖에 없는 상황이다. 실제로 SK네트웍스의 지난해 연결기준 연간 영업이익은 1139억원으로 전년(2373억원) 대비 반토막 났다. 남은 사업 포트폴리오는 가전 렌탈사업을 영위하는 SK매직, 휴대폰 단말기 도매 유통을 하는 IM부문, 호텔 사업을 하는 워커힐 정도다.

왼쪽은 2023년 말 기준, 오른쪽은 2024년 3분기 말 기준.(출처=한국기업평가)

송민준 한국신용평가 실장은 “2017년 LPG사업과 유류도매사업을 매각한 이후 2020년 유류소매사업 매각, 2022년 철강 트레이딩 사업 중단, 2024년 주방가전 사업 양도 및 SK렌터카 매각 등 사업 포트폴리오 재편이 계속되고 있다”며 “포트폴리오 재편 과정에서 그룹 내 주력 계열사와의 영업 연계성이 높은 기존 사업이 축소된 데다가 주요 영업기반 중 하나였던 렌터카 사업이 매각되면서 사업기반이 약화된 모습”이라고 짚었다.

사업기반과 재무기반이 엇갈린 방향성을 나타낸 만큼 등급 변동 트리거 지표도 양극화된 추세를 보이고 있다. 한국신용평가는 연결기준 ‘세전이익률 2.5% 초과’, ‘상각전영업이익(EBITDA) 대비 순차입금 2배 미만’일 경우 SK네트웍스의 등급 상향 가능성이 높다고 제시했다. 반면 등급 하향 트리거는 ‘세전이익률 0.5% 미만, ‘EBITDA 대비 순차입금 6배 초과’다.

SK네트웍스는 지난해 말 연결기준 EBITDA 대비 순차입금 지표가 2배로 낮아지면서 등급 상향 트리거에 도달했다. 반면 연간 세전이익률은 0.4%로 하향 트리거를 충족한 상태다. 재무적 관점에서는 등급 상향 압력이, 사업적 관점에서는 반대로 등급 하방 압력이 작용하고 있는 독특한 모습이다.

이 같은 상황에서 이번 공모채 수요예측은 SK렌터카 매각 이후 SK네트웍스에 대한 시장의 투심 향방을 엿볼 수 있는 무대가 될 것으로 보인다. SK네트웍스가 마지막으로 공모채를 찍었던 2년 전 당시에는 1500억원 모집 대비 9900억원의 투자수요가 몰렸다. 최종 발행금리는 SK네트웍스의 당시 개별민평금리 대비 만기별로 0~13bp 낮은 ‘언더 금리’ 수준에서 정해졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [LP Radar]산은, 상반기 혁신성장펀드 위탁운용사 7곳 최종 선정

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [Deal Story]OCI 3배 주문 확보, 언더금리는 확보 못해

- [로킷헬스케어 IPO]연구인력 일부 회사 떠났다…R&D 역량 영향없나

- [나우로보틱스 IPO]피어그룹·추정 실적 수정, 희망밴드는 그대로

- [롯데글로벌로지스 IPO]3000억 필요한 롯데지주, 정기평가만 기다린다

- SK에너지, 이달 1.5조 유동화 조달…실질 차입부담 ‘누적’

- [한화에너지 IPO]제안서 밸류 최대 8조…내년 빅딜 예고

- [원일티엔아이 IPO]LNG 시장 훈풍, 할인율 높여 시장 친화적 밸류 어필

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

백승룡 기자의 다른 기사 보기

-

- SK에너지, 이달 1.5조 유동화 조달…실질 차입부담 ‘누적’

- [한양증권 매각]사실상 인수주체 OK금융…출자+인수금융 모두 참여

- [롯데글로벌로지스 IPO]겸손한 몸값 책정, 시장선 여전히 '고평가'

- [회생절차 밟는 홈플러스]ABSTB 상거래채권 분류 놓고 '형평성' 논란

- [한화에어로스페이스 증자]역대급 유증 꿰찬 NH, 한화그룹 파트너십 '부각'

- [발행사분석]SK렌터카 떼낸 SK네트웍스, 회사채 투심 향방은

- [삼성SDI 2조 증자]중점 심사 돌입 금감원, '유증 당위성' 판단 방향은

- [회생절차 밟는 홈플러스]메리츠증권, 신종자본증권으로 자본확충 추진

- SK온, 비우호적 투심에 공모채 대신 사모채 ‘선회’

- [회생절차 밟는 홈플러스]'A3-' 등급 CP시장 소화…힘잃는 회생 논리