이 기사는 2012년 02월 10일 10시31분 thebell에 표출된 기사입니다

|

산은자산운용은 헤지펀드 후발주자에 속하지만 구 팀장은 지난 10월부터 TF팀에 들어가서 준비를 해왔다. 고홍석 과장과 함께 지원했다. 전 직장에서도 주로 팀을 셋팅하고 안정화시키는 작업을 해왔다. 구 팀장의 전문영역인 퀀트(quant, 계량분석) 운용에 대해 업계가 공유하고 있는 부분이 적었기 때문이다.

그는 산은자산운용에 오기까지 우리자산운용과 ING자산운용을 거쳤다. 1999년 우리자산운용에서는 국민연금 인덱스 펀드를 운용했고, 차익거래를 이용한 공모펀드를 통해 2000억원까지 불려봤다. ING자산운용 시절에도 패시브 운용에 대한 개념이 없는 상황에서 팀을 정비했다.

패시브 운용이란 장기적으로 수익률이 시장 평균에 회귀할 것이라고 보고 시장수익률을 추종하는 전략을 말한다. 단순히 지수를 추종하는 것이 아니라 지수대비 아웃퍼폼하기 위해 사용하는 퀀트전략이 있어 헤지펀드에 적용이 가능하다.

◇"유혹 안 흔들리고 퀀트 기본원칙 지키는 게 실력"

이번에 나오는 펀드 역시 모두 퀀트(Quant, 계량분석)방식이다. 퀀트방식의 헤지펀드는 지난 금융위기 당시 많이 깨졌다. 구 팀장은 그 원인을 베타(시장이 주는 수익)관리에 소홀했기 때문으로 지적했다. 당초 중립적인 퀀트모델을 개발해 놓고도 베타값에 치중한 포트폴리오를 만든 결과라는 뜻이다.

매니저가 즉흥적으로 특정종목을 시장 분위기에 휩쓸려 편입하거나 직관에 의해 한두종목을 편입할 때 단기 성과는 좋을 수 있다. 하지만 곧 퀀트에는 독약이 된다. 그는 퀀트매니저의 경력은 퀀트값에 따라 포트폴리오를 지켜나가는 데서 갈릴 것이라고 단언했다.

구 팀장은 이런 점을 감안해 1호 펀드를 냈다. KDB파이오니어롱숏뉴트럴전문사모투자신탁1호 펀드는 단순히 롱 포지션과 숏 포지션을 50:50으로 가져갈 뿐만 아니라 베타도 끊임없이 관리하면서 스스로를 점검한다. 목적은 베타가 아닌 알파(절대수익)이기 때문이다.

애초에 정한 퀀트모델을 신뢰하면 위험을 통제할 수 있고 예측 또한 가능하다는 주장이다. 그만큼 운용구조를 잡는데 오래 걸렸고 상품 포지셔닝에도 심혈을 기울였다고 말했다.

구 팀장은 헤지펀드 관전포인트가 단순 수익률이 아닌 위험대비 수익률이어야 한다고 말했다. 일반 펀드에는 수익률 표만 있으면 됐다. 하지만 헤지펀드에는 일별수익률의 표준편차와 평균수익률을 내서 위험을 얼마나 통제하면서 수익을 냈는지 따져봐야 세련된 시장이 될 수 있다는 것이다.

◇"허들은 낮고 보수는 높다?"

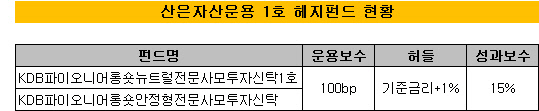

두 펀드는 허들(Hurdle rate)이 기준금리+1%이고, 운용보수 100bp에 성과보수로 15%를 뗀다. 원금손실을 회복할 때까지 성과보수를 받지 않기 위해 하이워터마크(HWM)도 뒀다. 기준금리(3.25%)를 감안하면 허들이 업계 최저수준이다. 마케팅 측면에서 보면 불리한 대목이다.

구 팀장은 수익이 나는 가운데 기회비용을 상쇄했을 때에만 성과보수를 받겠다는 기본원칙을 지킨 것이라고 답했다. 펀드의 지속성을 고려하면 지금은 허들이 낮아 보여도 금리가 오르면 더 높아보일 수도 있다는 설명이다. 현재 허들을 7~8%로 설정해 놓은 펀드가 많은데 기준금리가 수년 내에 올라버리면 합당한 기준이 될 수 있을지에 대해 반문했다.

그는 상품 포지션에 대해서도 심혈을 기울였다고 말했다. 1호 펀드는 주식형 평균수익률에 가까우면서 주식보다 낮은 위험을 추구하고 2호 펀드는 채권형과 유사한 위험을 추구하면서 수익은 채권형보다 높은 운용을 추구한다. 2호 펀드는 채권을 일부 편입하면서 롱숏비중을 조정하는 좀더 보수적인 유형이다.

구 팀장은 10년 넘게 매니저로 일해왔다. 그는 한국형 헤지펀드 시장이 충분히 커질 수 있다고 내다봤다. 단기 수익률에 급급하지 않고 장기 성과를 만들어 내면 수요가 생길 것이라는 주장이다. 그는 기관의 헤지펀드 투자목적이 절대수익도 있지만 분산투자 유인이 더 강하다고 봤다. 분산투자의 대상이 되려면 위험을 관리할 줄 아는 펀드여야 하고 예측 또한 가능해야 한다고 평가했다.

늦게 시작했지만 두 펀드가 소기의 목적을 달성할지 지켜볼 일이다.

|

<구성민 팀장 약력>

△1969년생

△서울대학교 경영학과, 동대학원 졸업

△1999.7~2005.4 우리자산운용 주식운용팀

△2005.5~2008.6 ING자산운용 주식EI팀

△2008.7~2011.12 산은자산운용 Passive운용팀장

△2011.12~ 현재 산은자산운용 헤지펀드팀장

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목