액토즈가 아이덴티티 지분을 인수한 이유는? 지분 100% 보유한 샨다게임즈에 자금지원 가능성 높아

이상균 기자공개 2012-10-02 08:47:15

이 기사는 2012년 10월 02일 08시47분 thebell에 표출된 기사입니다

◇샨다게임즈, 액토즈 투자금 거의 회수

액토즈는 지난달 28일 아이덴티티 지분 20.5%(53만2066주)를 1135억 원에 인수했다. 인수 대금은 오는 18일에 600억 원을 지급하고 나머지 잔금 535억 원은 내년 10월 18일 이내에 지급할 예정이다.

문제는 인수금액 1135억 원이 과다한 수준이라는 점이다. 액토즈 전체 자산의 93.6%, 자기자본의 130%에 달한다. 이 때문에 액토즈는 인수자금 조달을 위해 외부에 손을 벌렸다. 한국시티은행에서 3.7% 이자율로 540억 원을 차입했다. 이 과정에서 액토즈가 보유한 예금 580억 원을 담보로 제공했다. 만기는 내년 6월 20일까지다.

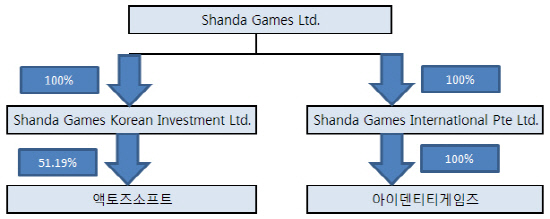

액토즈는 '왜 기업이 휘청거릴 정도의 자금을 동원해 아이덴티티 지분을 인수했을까'라는 의문이 남는다. 답을 알아보려면 이번 딜 구조를 살펴봐야 한다. 액토즈가 인수한 주식은 아이덴티티의 지분 100%를 보유한 샨댜게임즈 인터내셔널의 구주다. 샨다게임즈 인터네셔널은 중국 샨다게임즈가 지분 100%를 보유한 자회사다. 즉 이번 인수대금은 샨다게임즈 인터네셔널을 거쳐 샨다게임즈로 흘러 들어갈 가능성이 높다는 얘기다. 만약 아이덴티티의 현금 조달이 목적이었다면 샨다게임즈는 신주 발행이라는 카드를 선택했을 것이다.

이번 인수대금 규모는 지난 2004년 11월 샨다게임즈가 액토즈 지분 51.29%를 인수할 당시 금액과 비슷하다. 당시 샨다가 지불한 인수가는 9165만 달러다. 환율이 1050원대인 것을 감안하면 한화로 962억 원이다. 이번 인수대금과의 차이는 100억 원 이내에 불과하다. 샨다게임즈는 이번 딜을 통해 액토즈에 투자한 금액을 거의 회수한 셈이다.

|

◇지분 100% 보유한 아이덴티티를 엑시트 통로로 활용

그렇다면 샨다게임즈는 왜 하필 아이덴티티가 아닌 액토즈의 현금을 선택한 것일까. 일단 아이덴티티와 액토즈의 실적을 비교해보자. 아이덴티티는 올해 상반기 매출액 285억 원, 영업이익 175억 원을 기록했다. 부채비율은 23.4%에 불과하다.

액토즈의 경우 같은 기간 매출액 439억 원, 영업이익 122억 원을 올렸다. 부채비율은 42.4%다. 매출액을 제외하고는 수익성과 재무건전성 측면에서 아이덴티티가 더 양호한 편이다. 더욱이 아이덴티티는 지난 2년간 중국시장에서 드래곤네스트가 잭팟을 터트리면서 폭발적인 성장률을 기록하고 있다.

겉으로 보기엔 아이덴티티의 현금을 가져가는 것이 더 합리적인 선택으로 여겨진다. 하지만 액토즈와 아이덴티티의 지배구조를 살펴보면 얘기가 달라진다. 우선 액토즈의 최대주주는 샨다게임즈의 한국법인으로 지분 51.19%를 보유하고 있다. 만약 배당을 통해 투자금을 회수한다면 배당금의 절반가량이 다른 주주들에게 세어나간다. 액토즈가 상장사라는 점도 부담스럽다. 이번과 반대되는 딜 구조를 가정해보자. 액토즈의 지분을 아이덴티티가 인수하고 그 인수대금을 모회사인 샨다게임즈 한국법인이 가져가는 경우다. 현금흐름이 포착될 경우 국내 자산의 해외 유출이라는 비난에 시달릴 개연성이 충분하다.

반면 아이덴티티는 비상장사이기 때문에 이 같은 노출 위험성이 상대적으로 적다. 아이덴티티의 최대주주인 샨다게임즈 인터네셔널이 지분 100%를 보유해 지분 매각뿐 아니라 배당으로도 투자금 회수가 수월하다는 것도 장점이다. 액토즈처럼 여타 주주들의 눈치를 살필 필요도 없다.

게임업계 관계자는 "이번 딜의 가장 큰 목적은 액토즈를 통해 샨다게임즈에 자금을 지원하려는 것"이라며 "성장성이 두드러지는 아이덴티티를 매각하고 싶지는 않고 그렇다고 경영권도 없는 아이덴티티의 지분 20%를 인수할만한 대상도 물색하기가 쉽지 않다보니 이런 꼼수를 생각한 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'

- 르노그룹, 핵심 허브 '부산공장' 낙점…'그랑 콜레오스' 주력