GS칼텍스, 정유·윤활유 부진에 '울상' 영업익 73.8% 급감...정유 적자전환, 윤활유 수익 '반토막'

김익환 기자공개 2013-02-06 14:57:14

이 기사는 2013년 02월 06일 14시57분 thebell에 표출된 기사입니다

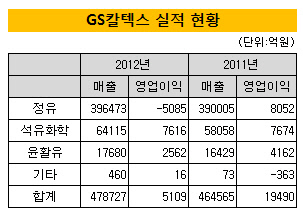

GS칼텍스는 지난 5일 작년 연결기준 영업이익이 전년 대비 73.8% 감소한 5109억 원을 기록했다고 밝혔다. 실적이 급감한 배경은 우선 정유사업에서 적자를 기록한 것이 가장 큰 원인이다. 정유사업은 지난해 전년 대비 적자전환해 5085억 원의 영업적자를 기록했다.

정유사업의 매출액은 전년 대비 1.7% 증가한 39조6473억 원을 기록했다. 몸집은 불었지만 내실 없는 '헛장사'를 한 셈이다. 대부분의 정유업체는 정제마진이 감소하면서 정유사업에서 부진을 면치 못했다. 하지만 GS칼텍스의 부진은 유독 눈에 띈다.

|

지난해 SK에너지가 2791억 원의 영업이익을 기록했고 S-OIL은 3473억 원의 영업적자를 기록했다. 각각 영업이익률은 0.49%, -1.23%를 기록했다. GS칼텍스의 영업이익률은 -1.28%였다. 영업이익률만 놓고 보면 가장 나쁘다.

GS칼텍스 관계자는 "정유부문 비중이 높고 고도화시설 증설에 따라 감가상각비와 이자비용이 늘어나면서 실적이 악화된 것"이라고 설명했다.

실제로 GS칼텍스는 잇단 설비투자를 진행하며 고도화율을 끌어올리고 있다. 1조1000억 원을 투자해 제4 고도화설비를 2013년 3월까지 건설할 계획이다.

하지만 이자비용 등은 회계상 영업외이익으로 잡히는 까닭에 영업이익과는 큰 관계가 없다. 원유 수급 트레이딩 등에서 허점을 드러냈다는 평가도 조심스럽게 나온다. 원유를 상대적으로 비싸게 매입해 판매하면서 수익률이 크게 악화됐다는 평가가 나온다.

지난해 2분기 배럴당 121.4달러에 원유를 매입한 것이 대표적이다. 같은 기간 SK에너지와 비교해 5.95달러나 높게 원유를 매입했다.

설상가상으로 그간 실적에 톡톡히 기여했던 윤활유 사업도 내리막길을 걸었다. 윤활유 부문은 매출액이 전년 대비 7.6% 늘어난 1조7689억 원을 기록했지만 영업익은 37.9% 감소한 2562억 원을 기록했다. 영업이익률도 올해 14.49%를 기록해 전년 대비 10.62% 포인트 감소했다.

윤활유 설비를 대대적으로 증설하면서 공급은 늘어났지만 경기악화로 수요가 위축되면서 수익성이 크게 악화된 영향이 크다. 문제는 세계 경기가 얼어붙으면서 윤활유 소비가 당분간 위축될 가능성이 크다는 점이다.

증설도 활발하다. 현대오일뱅크는 쉘과 손잡고 '현대쉘베이스오일'을 설립해 2014년까지 하루 2만배럴을 처리하는 윤활기유 공장을 건설할 방침이다. SK루브리컨츠도 2900억 원을 투자해 윤할기유 공장을 2015년까지 증설할 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목