금융당국 비웃는 KDB생명 '불완전판매' 국책은행 로고·은행상품 오인 마케팅…불완전판매비율도 높아

안영훈 기자공개 2013-03-07 18:45:38

이 기사는 2013년 03월 07일 18시45분 thebell에 표출된 기사입니다

7일 금융당국에 따르면, 금융감독원은 지난달 보험 소비자 권익보호를 위해 보험 상품명에 '○○은행' 등의 표현 사용금지 방안을 발표했다. 또 상품설명서에 보험상품은 예·적금 상품이 아니라는 설명을 표기하도록 했다. 금융당국의 조치는 보험 소비자들이 보험사의 저축보험을 예·적금 등과 같은 은행 고유상품으로 오해하면서 민원신고가 늘어났기 때문이다.

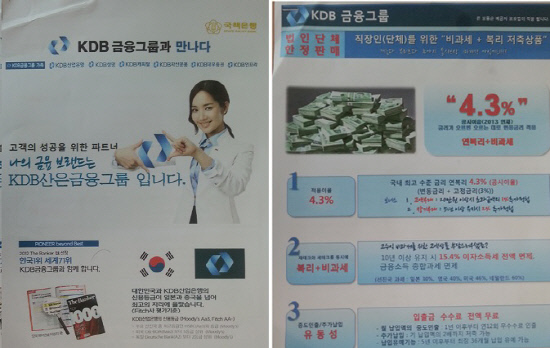

그렇지만 금감원의 발표 직후인 이달 초까지도 이런 행태가 계속되고 있다. KDB생명은 법인 고객 대상의 연금저축 상품을 판매하면서, KDB산업은행의 저축상품을 판매 중이라고 소개하고 있다. 상품 안내서에는 '국책은행'이라는 로고까지 표시해 산업은행에서 판매하는 상품이라는 오해가 충분히 가능하다(아래 상품안내서 사진 참고).

|

이를 반영하듯 KDB생명의 2011 회계연도 법인대리점의 불완전 판매건수는 2859건으로, 불완전 판매비율은 3.38%에 달한다. 생명보험업계 전체의 평균 불완전 판매비율은 2.22%로, KDB생명의 불완전 판매비율은 업계 평균에 비해 1.16%포인트나 높다.

이에 대해 KDB생명 관계자는 "불완전 판매 등의 문제가 발생한 설계사의 경우 해촉 등을 요구할 수 있고, 불완전 판매가 많은 독립법인대리점에 경우 판매계약을 해지할 수 있다"면서도 "독립법인대리점은 본사 직영 판매채널이 아니기 때문에 설계사의 윤리교육엔 어려움이 있다"고 밝혔다.

본사 직영이 아니라는 이유로 독립법인대리점의 불완전판매에 대해서는 사실상 방치하고 있다는 뜻이다.

금융당국도 이 같은 사실을 알고는 있지만 문제 해결에는 적극적으로 나서지 않고 있다. 금융당국은 하위 판매 조직인 설계사의 개별 영업행태에 대해서는 보험 소비자의 민원신고가 접수되기 전까진 알 수 없다는 입장이다. 소비자의 민원이 접수되지 않으면 어쩔 수 없다는 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목