L&K바이오메드, 코넥스시장 '블루칩' 척추 임플란트 등 주력제품 수출비중 60~70%

김동희 기자공개 2013-06-30 23:32:39

이 기사는 2013년 06월 28일 21시23분 thebell에 표출된 기사입니다

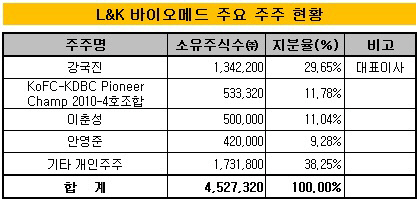

L&K는 지에스메디칼 출신 인력들이 중심이 돼 2008년 12월 설립했다. 최대주주는 지분 29.65%를 보유한 강국진 대표이며 2대 주주는 11.78%를 확보한 산은캐피탈의 KoFC-KDBC 파이오니어챔프 2010-4호 조합이다. 이어 이춘성씨와 안영준씨가 각각 11.04%와 9.28%를 보유하고 있다.

|

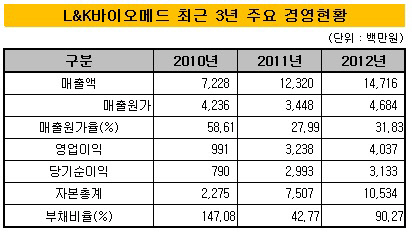

L&K는 설립초기 여타 바이오기업과는 달리 안정적인 실적을 달성하고 있다. 지난 2009년 18억 원에 불과했던 매출액은 2010년 72억 원으로 늘더니 지난해 말 147억 원으로 증가했다. 최근 3년 평균매출증가율이 129%에 달할 정도다.

식품의약품안전처(KFDA)와 미국식품의약품(USFDA)으로부터 인허가를 받은 제품이 주요 거래처로부터 기술력을 인정받은 영향으로 풀이된다.

L&K는 척추 임플란트와 척추 수술기구에 쓰이는 스크류와 케이지 등 승인 제품 14종을 미국스탠퍼드병원, UC샌프란시스코 메디컬센터, 엘디알메디컬, 굿사마리안병원 등에 공급하고 있다. 특히 미국 등 의료기기 선진국 매출 비중이 60~70%에 달하고 있다.

수익성도 좋다. 매출이 늘면서 매출원가율이 낮아져 영업이익 규모가 커졌다. L&K의 매출원가율은 2010년 58.6%에서 2011년 27.9%로 낮아졌다가 2012년 31.8%로 소폭 상승했다. 지난해 원재료 가격 영향으로 매출원가가 다소 높아졌지만 여전히 낮은 원가율을 기록하고 있다. 이로 인해 L&K는 2010년 영업이익 9억 원으로 흑자 전환한 이후 2011년 32억 원, 2012년 40억 원의 영업이익을 달성했다.

벤처캐피탈 관계자는 "L&K는 척추 임플란트 시장에 진출한 국내 기업중에서 성장속도가 가장 빠르다"며 "시장도 커지고 있는 만큼 실적이 기대된다"고 말했다.

◇재무구조 '안정적'…올해 매출 220억원·영업이익 60억원 목표

|

보유 현금성자산도 42억 원에서 120억 원으로 3배 가량 늘어 안정적인 유동성 관리가 가능한 것으로 평가되고 있다.

L&K는 코넥스 상장을 통해 한 단계 도약을 꿈꾸고 있다. 척추 임플란트와 수술기구 등의 국내외 시장이 더 커질 수 있고 기술력도 인정받고 있다는 판단에서다. 설비투자를 비롯해 마케팅과 해외 영업도 강화할 계획이다. 당장 올해 실적 목표를 매출 220억 원, 영업이익 60억 원 수준으로 높게 잡았다.

지정자문을 맡은 KB투자증권은 L&K의 성공적인 시장 안착을 자신하고 있다. 상장후 첫 거래되는 기준가격은 주당 순자산가치 2326원 근방인 2315원으로 정해졌다. 발행주식은 452만 7320주이며 시가총액은 105억 원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목