LGU+, LTE 선점효과 '빛' 보나 수익·재무 '밸런싱전략' 가시화..하반기 우려는 '여전'

김장환 기자공개 2013-08-09 10:24:55

이 기사는 2013년 08월 07일 15시25분 thebell에 표출된 기사입니다

특히 2분기에는 불과 한 분기만에 재무구조가 급격히 개선된 것으로 나타나 눈길을 끈다. 지난해 초부터 언급해왔던 수익과 재무 '밸런싱 전략'이 1년여가 지난 지금에 와서야 시작된 것으로 해석된다.

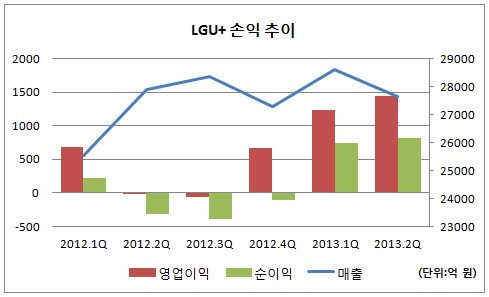

LG유플러스는 최근 2분기 연결재무제표 기준 2조 7634억 원의 매출과 1448억 원의 영업이익을 올렸다고 발표했다. 전년 동기 대비 매출액은 0.9% 하락한 수준이지만 영업이익은 흑자전환했다. 같은 기간 당기순이익은 815억 원으로 역시 흑자로 돌아섰다.

|

매출액 감소에도 불구하고 대규모 영업이익을 기록할 수 있었던 것은 영업비용을 대폭 줄인 덕이다. 올해 2분기 지출한 총 영업비용은 2조 6186억 원으로 전년 동기 2조 7892억 원 보다 1706억 원 줄었다.

영업비용 중에서는 상품구입비의 감소가 가장 컸다. 지난해 2분기 8413억 원이었던 상품구입비는 올해 동기 6952억 원으로 1461억 원 줄었다. 대부분은 단말기 구입비로 LG유플러스가 올해 여기에 사용한 비용은 6686억 원이다. 전년에 비해 1584억 원 감소했다.

단말구입비의 감소는 무선 단말기 판매량이 급격히 줄었기 때문으로 풀이된다. 더불어 구형 모델들의 단가가 크게 하락하면서 상품 구입 비용을 절감할 수 있었던 것으로 보인다.

마케팅비용도 줄었다. 2분기 총 마케팅비용은 4462억 원으로 전년 동기 4866억 원보다 404억 원 감소했다. 무선 단말기의 판매량 및 보조금 축소로 판매수수료가 줄어든 영향으로 해석된다.

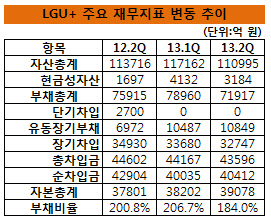

영업비용 절감을 통해 대규모 영업이익을 올리면서 창출된 현금의 일부는 차입금 상환에 활용했다. 2분기 LG유플러스의 총차입금은 4조 3596억 원으로 전 분기 대비 571억 원 줄었다.

부채가 줄고 자본이 늘면서 전반적인 부채비율을 낮췄다. 2분기 부채비율은 184%로 1년 만에 처음으로 200% 미만대로 떨어졌다. 2011년 말 기준 98.4%에 불과했던 부채비율은 LTE 투자를 위해 외부자금을 급격히 끌어오면서 이듬해 1분기 200%를 단번에 넘었다.

|

LG유플러스는 지난해 초부터 수익과 재무를 함께 고려하는 '밸런싱 전략'을 본격화하겠다는 생각을 밝혀왔다. 지난해 3분기 실적발표 컨퍼런스콜에서 성기섭 전무는 "이익을 내고 재무구조도 안정화시키는 밸런싱 전략을 3분기부터 본격적으로 구사할 생각"이라고 밝힌 바 있다.

하지만 시장과 약속은 지금까지 지켜지지 않았었다. 오히려 그 해 하반기 호언장담했던 마케팅비용 감축은 이뤄지지 않았고, 수익 및 재무구조가 더욱 악화되는 결과를 낳았다. 경쟁사들의 마케팅 과열 현상을 오판한 탓이었다. 이에 따라 재무구조 역시 불안한 상태를 이어갔다.

이런 상황에서 올해 2분기 수익성과 재무구조마저 좋아지는 모습을 보이면서 시장의 기대감이 높아지고 있다. 무리한 자금 조달이 우려를 샀었지만 현재 2위로 올라선 LTE가입자수(590만 명), 가입자당평균매출 (ARPU, 3만 3834)을 볼 때 "올바른 선택이었다"는 평가도 나온다.

다만 올해 하반기에도 양호한 손익과 재무구조를 이어갈 수 있을지는 아직 미지수다. 일단 곧 결과가 나올 소위 '황금주파수' 경쟁 에서 LTE 시장 점유율 순위가 단번에 갈릴 가능성이 높다.

미래과학창조부는 1.8GHz 대역 35MHz와 2.6GHz 대역 2개의 40MHz에 대한 주파수할당 경매를 최근 마감했다. SKT와 KT, LG유플러스 3개 통신사가 모두 출사표를 던졌다. KT가 만약 1.8GHz 대역을 할당받게 되면 LTE 시장의 판도는 단번에 뒤바뀔 수 있다.

LG유플러스가 주파수 경매에 낙찰되더라도 대규모 투자비 지출은 불가피하다. 이외에 올해 하반기 계획한 자본지출(CAPEX) 투자비가 8000억 원 가량 남았다. 현금성자산이 3184억 원에 불과하고, 현금창출능력(EBITDA)도 4700억 원대여서 외부에 다시 손을 벌릴 수밖에 없는 상태다.

증권사 크래딧애널리스트는 "LTE 가입자 비중이 30%도 안됐던 초기 시점에 서비스를 시작해 가장 큰 선점효과를 이제서야 누리기 시작했고, 이익 레버리지 효과도 통신사 중 가장 크다"면서도 "당장 올해 하반기에는 투자 부담이 증가해 수익구조와 재무구조가 저하될 우려가 높다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목