이 기사는 2013년 11월 21일 16시35분 thebell에 표출된 기사입니다

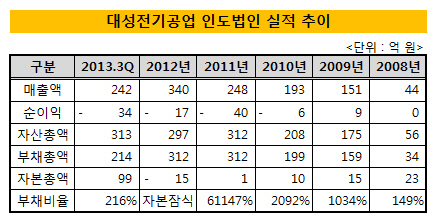

21일 금융감독원에 따르면 대성전기공업 인도법인은 올해 3분기까지 매출액 242억 원, 순손실 34억 원을 기록했다. 인도 완성차 시장에서의 수요 회복으로 영업이익은 흑자로 돌아섰으나 루피화 하락에 따른 환차손 누적으로 순이익 적자 기조가 이어졌다.

대성전기공업은 국내 시장에 국한된 판매망을 확대하기 위해 2007년 12월 제로하이텍으로부터 인도법인 지분 100%를 인수했다. 인도법인은 현대자동차 인도법인과 현지 완성차 업체인 타타(TATA), 마힌드라(Mahindra&Mahindra)에 스위치(Switch), 릴레이(Relay) 등의 자동차 부품을 공급하며 영업 기반을 넓혀갔다.

그러나 금융위기로 판매량이 크게 감소하면서 2010년 처음 적자로 돌아선 이후 4년째 적자가 지속되고 있다. 루피화 가치 폭락으로 원재료 조달 원가가 상승한 것도 영향을 미쳤다. 인도법인은 2010년 6억 원, 2011년 40억 원, 지난해 17억 원의 순손실을 기록했다.

손실 누적으로 재무상태가 악화되자 대성전기공업은 2011년 인도법인에 34억 원을 지원했다. 이 과정에서 100% 모회사인 LS엠트론으로부터 300억 원을 지원받기도 했다. 인도법인이 지난해 말 완전자본잠식 상태에 빠지자 올해 상반기 150억 원을 추가로 투입했다. 금융권 차입금 110억 원에 대한 지급보증도 진행했다.

한 증권사 애널리스트는 "현대자동차 인도법인을 기반으로 인도 시장에서의 확장 전략을 가져갔으나 경기 침체와 현지 통화의 가치 절하 등 외부적인 변수로 인해 정상적인 운영에 어려움을 겪고 있는 상황"이라며 "인도법인의 실적 부진이 길어질 경우 모회사의 추가 유동성 지원이나 증설 지연 등의 이슈가 발생할 가능성이 높다"고 말했다.

|

대성전기공업은 내년부터 인도법인의 본격적인 실적 개선이 이뤄질 것으로 전망하고 있다. 3분기 기준 수주금액이 810억 원에 달하는 등 수주 물량이 늘어나고 있고, 2분기를 기점으로 영업이익도 흑자로 돌아섰다는 설명이다. 인도법인의 내년 예상 매출액은 약 457억 원이다.

영업외손실과 원가를 줄이기 위해 환 헤지(Hedge) 업무를 강화하고 원재료 현지 조달 비중도 높일 방침이다. 환 헤지의 경우 내년부터 인도 중앙은행과의 협력 관계를 강화한다.

대성전기공업 관계자는 "인도법인의 수익성 악화가 대성전기공업의 연결기준 수익 감소에도 영향을 미치고 있다"며 "수주 잔고를 어느 정도 확보한 상황인 만큼 환 헤지 전략을 통해 금융손실을 줄이는데 주력할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘