대한항공, 에쓰오일 지분 팔면 부채비율 낮아지나? 지분법평가 적용…장부가로 팔면 감소, 시가 적용하면 오히려 높아져

권일운 기자공개 2014-01-14 11:04:00

이 기사는 2014년 01월 10일 14:06 thebell 에 표출된 기사입니다.

일단 나세르 알 마하셔 에쓰오일 대표는 지난 9일 "아람코가 대한항공의 에쓰오일 지분을 매입한다"고 밝힌 상태다. 하지만 가격 등 구체적인 거래 조건은 정해지지 않았다. 일각에서는 에쓰오일 주가가 장부가보다 낮은 상황에서 최대주주인 아람코가 2대 주주 지분을 추가로 매입하는 데 프리미엄을 치를지 의문이라는 지적이 나온다.

◇장부가로 매각하면 부채비율 43%p 감소

대한항공은 지난해 12월 19일 에쓰오일 지분과 항공기 등 총 3조 5000억 원 규모의 자산을 매각해 유동성을 확보하겠다고 밝혔다. 이를 통해 오는 2015년까지 부채비율을 400%대로 낮추겠다는 뜻을 나타냈다. 매각 대상 자산 가운데 가장 큰 비중을 차지하는 에쓰오일 지분은 해당 지분의 우선매수청구권을 보유한 아람코와 거래 협상 중이다.

대한항공이 자회사 한진에너지를 통해 보유한 에쓰오일 지분 28.41%의 장부가는 2조 4005억 원(2012년 말 기준)이다. 에쓰오일 지분을 장부가대로 매각하고 해당 지분을 담보로 잡힌 차입금 등 한진에너지의 부채(1조 1474억 원)를 모두 상환하면 실질적으로 1조 2530억 원 가량의 매각 대금을 벌어들일 수 있다.

이 거래가 성사된다면 한진에너지를 연결 재무제표 대상으로 삼는 대한항공도 1조 1474억 원의 부채를 줄일 수 있다. 하지만 매각 대금이 대차대조표 상 자본으로 추가 반영되지는 않는다. 현금이 유입된 것일 뿐 지분의 가치 자체는 대한항공과 한진에너지가 연결 재무제표를 작성할 때 이미 계상해 놓았기 때문이다.

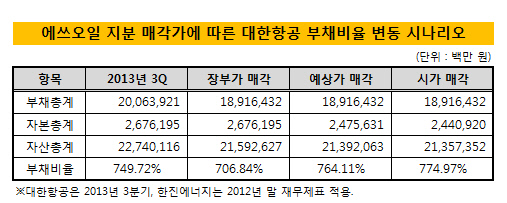

결국 대한항공이 장부가대로 에쓰오일 지분을 매각한다면 자본에는 변동이 없지만 부채가 줄어들어 부채비율을 줄일 수 있다. 다른 변수를 고려하지 않을 때 지난해 3분기 기준 749.71%였던 부채 비율은 706.84%로 약 43%포인트 감소한다.

◇ 최근 시가 적용할 경우 부채비율 오히려 높아져

문제는 대한항공이 에쓰오일이 지분을 장부가대로 매각할 수 있을지의 여부다. 장부가와 시가 간에 큰 괴리가 발생하는 탓에 거래 성사가 쉽지 않다는 게 증권업계의 중론이다. 장부가보다 낮게 에쓰오일 지분을 매각할 경우 대한항공은 차액만큼의 손실을 입게 된다. 이 경우 부채총계에서 자본총계를 나누는 부채비율 산식에서 분모 역할을 하는 자본총계가 줄어들게 된다.

대한항공은 재무구조 개선대책 발표 당시 에쓰오일 지분을 2조 2000억 원에 매각할 것이라고 밝혔다. 이 가격은 당시 증시에서 거래되는 에쓰오일의 주가를 반영해 결정됐다. 최초 취득가(2조 1583억 원)보다는 높지만 장부가보다는 2000억 원 이상 낮다.

에쓰오일 지분 매각가가 2조 2000억 원이라고 가정하면 대한항공의 자본은 2000억 원 이상 감소한 2조 6761억 원이 된다. 이 경우 한진에너지의 부채 감소분을 고려하더라도 예상 부채비율은 764.1%로 2013년 3분기 부채비율인 749.7%보다 오히려 높아진다.

최근 저조한 흐름을 띠고 있는 에쓰오일의 주가를 고려하면 매각가는 더 낮아질 수도 있다. 매각가가 낮아진다면 자산은 더 줄어들고, 부채비율은 더 높아진다. 9일 종가(6만 7700원)를 적용한 에쓰오일 지분 28.41%의 가치는 2조 1652억 원이다. 이 가격에 지분을 매각하면 대한항공의 부채비율은 775%까지 상승한다.

◇ 지분법평가방식 탓에 에쓰오일 지분 장부가 계속 높아져

대한항공이 한진에너지를 통해 보유한 에쓰오일의 지분 가치와 시가 간 괴리는 해당 지분에 대한 가치평가 방식의 차이에서 비롯됐다. 통상 상장 주식의 경우에는 거래가를 기준으로 가치를 평가할 수 있다. 하지만 한진에너지는 △ 에쓰오일의 지분을 20%이상 보유하고 △ 이사회에 참여해 중대한 영향력을 행사한다는 이유에서 지분법평가 방식을 택했다.

지분법평가 방식에 따라 한진에너지는 에쓰오일의 손익을 지분율만큼 지분가치에 반영했다. 에쓰오일 지분의 최초 취득가는 2조 1583억 원이었지만, 매년 에쓰오일이 당기순이익을 낸 까닭에 이를 고스란히 지분 가치에 반영했다. 이 덕분에 최초 지분을 취득한 2007년부터 2012년까지 평가액은 11.2% 늘어났다.

한진에너지가 에쓰오일 지분가치를 평가할 때 지분법평가 방식을 고수한다면 2013년 대차대조표 상 장부가치는 더 늘어날 전망이다. 아직 에쓰오일이 2013년 실적을 발표하지는 않았지만, 당기순이익을 낼 것이 유력해서다. 따라서 장부가치와 실제 거래가액의 괴리는 더 늘어나고, 부채비율에는 한층 더 악영향을 줄 수 있다.

|

◇ 소수지분에 프리미엄 적용 어려울 것이란 시각도

에쓰오일 지분 매각가에 따라 대한항공의 부채비율이 들쭉날쭉해질 수 있지만 아직 정확한 거래가는 정해지지 않았다. 현재 대한항공은 "아람코 측과 협상을 진행 중"이라는 입장만 내놓고 있다. 거래를 마무리짓기로 한 올 1분기까지는 가시적인 성과가 날 것이라고 대한항공은 예상하고 있다.

하지만 에쓰오일의 최대주주인 아람코 측이 현 시가 대비 상당한 프리미엄을 적용해 장부가에 상응하는 가격을 치를지는 미지수다. 이미 35.08%의 에쓰오일 지분을 보유한 상황에서 추가로 2대 주주 지분을 취득해서 얻을 것은 추가적인 배당수익 뿐이란 이유에서다. 이사회의 경우에도 이미 11명 가운데 6명이 아람코 측 인사로 포진돼 있다.

그나마 희망을 가질만한 부분은 알 마하셔 에쓰오일 대표가 박근혜 대통령을 만난 자리에서내놓은 "에쓰오일 지분을 인수해 한진의 구조조정에 도움이 되게끔 할 것"이란 발언이다. 이는 대한항공의 에쓰오일 지분에 대한 우선매수청구권을 행사하겠다는 원론적인 수준의 발언이다. 하지만 가격 협상에서 일정부분 대한항공 측을 배려할 것이란 의도로 해석하는 증권업계 시각도 있다.

증권업계 관계자는 "기존의 최대주주가 사실상 소수지분에 해당하는 지분을 추가 확보하는 데 프리미엄을 지불할 가능성은 적다"면서도 "알 마하셔 대표가 우선매수청구권 행사에 대한 의지를 강하게 표명한 만큼 해당 발언이 어떤 결과를 낳는지는 지켜봐야 할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성