금호석화, 실적 저하에도 투자 확대..재무구조 '흔들' [석유화학업 신용위험 분석]⑦재무개선작업 불구 순차입금 증가, 효과 미미

이승연 기자공개 2014-10-24 09:55:07

이 기사는 2014년 10월 22일 15:59 thebell 에 표출된 기사입니다.

회사 차원의 재무개선 노력 끝에 유동성 지표는 다소 호전되고 있다. 하지만 수익성이 떨어지다보니 차입금의 일부를 보유 자산을 털어 대응하고 있는 실정이다. 문제는 금호석화의 경우 2016년까지 대규모 투자 집행이 예정돼 있는 상황. 지금처럼 수익성 회복이 더딜 경우 재무레버리지 상승이 불가피할 수밖에 없다.

신용평가업계가 금호석유화학의 부진한 수익성, 투자금 확대에 따른 재무레버리지 상승 등을 신용위험의 핵심으로 지목하고 있는 것도 바로 이 때문이다.

◇석화부문 수익성 하락세 뚜렷…열병합발전 보완 여부 '주목'

|

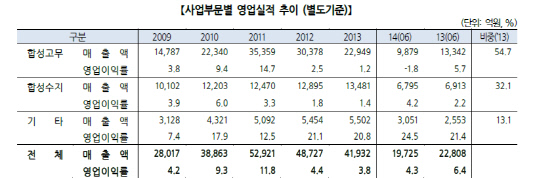

금호석화는 합성고무부문과 합성수지부문, 열병합발전, 정밀화학 사업을 영위하고 있다. 이 가운데 합성고무 부문이 작년 별도 기준 매출의 54.7%를 차지할 정도로 사업 비중이 높다. 계속되는 공장 증설로 SBR, BR 기준 생산능력이 100만 톤을 상회하면서 글로벌 톱 티어의 생산능력을 보유했다는 평가를 받고 있다.

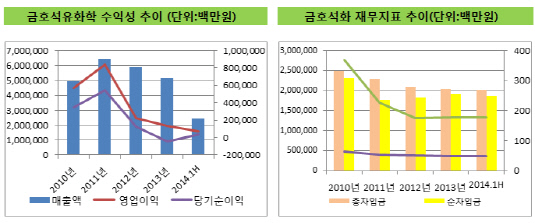

하지만 2012년을 기점으로 글로벌 경기침체와 타이어 수요 둔화로 해당 부문의 수익성이 꺾이면서 금호석화의 전체 이익도 저하되는 모습을 보이고 있다. 2011년 9967억 원에 달했던 EBITDA가 지난해 3086억 원까지 떨어졌다. 특히 금호석화 중경 등 중국 법인의 평가손실이 약 700억 원까지 불어나면서 427억 원 규모의 당기순손실을 기록했다.

올 들어서도 상황은 마찬가지였다. 상반기 합성고무 부문 매출은 전년 동기 대비 6.4% 감소한 4776억 원을 기록했다. 판매량은 늘었지만 판매가가 떨어진 탓이다. 합성고무 주요제품인 BR은 올초 톤당 가격이 1800달러 중반대까지 치솟았지만 수요 침체가 이어지면서 2분기 1700달러 초중반으로 하락했다. SBR도 올 초에는 2000달러에 달했지만 2분기 들어서 1800달러 초반을 맴돌고 있다.

문제는 합성고무부문의 시황 전망이 앞으로도 밝지 않다는 점이다. 신용평가사 관계자는 "역내 합성고무의 수요 성장세가 이어지고 있지만 중국과 동남아 지역을 중심으로 증설이 진행되고 있어 가시적인 수익성 개선은 힘들 것"이라고 평가했다.

업계는 금호석화가 추진 중인 열병합발전사업에 주목하고 있다. 폐타이어와 석탄을 열원으로 생산된 에너지를 판매하는 사업으로 2009년 열병합발전소 완공 후 연간 2500억 원 규모의 매출이 발생하고 있다. 아직 전체 매출의 6.1%에 불과하지만 점차 매출 비중이 늘어날 가능성이 높다는 게 업계 시각이다.

더욱이 금호석화는 오는 2016년까지 현재 발전소 대비 2배에 달하는 증설 투자를 계획, 향후 석유화학부문의 경기 변동성을 보완하겠다는 입장이다.

◇수익성 저하·투자금 확대에 따른 재무레버지리 상승 불가피

|

부진한 수익성과는 달리 재무적 지표는 조금씩 나아지고 있다. 2011년 226.7%에 달했던 부채비율은 하락 추세를 이어와 올 상반기 169.8%까지 떨어졌다. 2009년 대규모 지분법손실 인식으로 자본감소가 현실화된 이후 지속적인 재무개선에 나선 결과다.

다만 수익성이 떨어지다보니 차입금 대부분을 현금성 자산 등을 이용해 충당하고 있다. 총차입금이 감소하는 데 반해 순차입금은 늘어나고 있다는 점이 이를 입증한다.

이런 가운데 금호석화는 2015년 말 완공 예정인 열병합발전부문의 증설투자를 위해 2016년까지 연평균 2400억 원의 자본적지출(CAPEX)이 예정돼있다. 올 상반기만 해도 무려 660억 원의 투자금이 집행됐다. 이미 시황악화로 주력사업인 석유화학 부문의 수익성이 떨어진 가운데 영업현금조성규모를 상회하는 투자가 이뤄지면서 재무레버리지 상승이 불가피한 상황이 초래된 것이다.

증권사 관계자는 "회사의 재무개선 노력으로 유동성 지표가 호전됐지만 수익성 회복이 아닌 보유 현금성 자산을 털어 개선됐다는 점이 아쉬운 부분"이라며"열병합발전 증설을 위한 투자금이 큰 편은 아니지만 수익성 회복이 더딜 경우 재무부담으로 이어질 공산이 크다"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 'TPD' 유빅스테라퓨틱스, IPO 앞두고 2번째 기술이전

- 카인사이언스, ‘조절 T세포 활성 펩타이드 CIDP 신약’ 임상 승인

- 엔젤로보틱스, 공모자금 활용 '지역거점 연구소' 설립

- [i-point]한컴, 한글·OCR SDK 브리티향 버전 GS인증 1등급 획득

- [i-point]해성디에스, '폐기물 매립 제로' 플래티넘 등급 획득

- [HAU in Aerospace alley]미 항공산업 전문가 "한국 항공엔진 발전, 정부 지원 함께해야"

- [HAU in Aerospace alley]HAU 둥지 코네티컷, '항공산업 집약' 경제 효과는

- [HAU in Aerospace alley]코네티컷주 '든든한 지원'에 안착한 HAU·항공엔진 기업들

- [HAU in Aerospace alley]항공앨리 공생 합류한 HAU…현지 협력사 가보니

- [HAU in Aerospace alley]출범 5년 맞은 HAU, 매출 '본 궤도'…R&D 팔 걷었다