[League Table]모바일·바이오 투자 벤처캐피탈 수익 '짭짤'SL인베스트, 데브시스터즈로 IRR 638%

박제언 기자공개 2015-01-02 10:10:00

이 기사는 2014년 12월 31일 19시40분 thebell에 표출된 기사입니다

기업공개(IPO)는 벤처캐피탈의 주요 회수 방식으로 나타났다. 다만, 회수 방식의 다양성을 위해 인수·합병(M&A) 시장이나 코넥스 시장 활성화는 풀어야 할 숙제다.

◇모바일·바이오, 2014년 회수시장 견인

머니투데이 더벨이 집계한 2014 벤처캐피탈 리그테이블에 따르면 2014년 한 해 동안 벤처조합에 높은 수익을 안겨다 준 종목 중 하나는 모바일 게임개발업체 데브시스터즈로 나타났다. 2014년 10월 코스닥 시장에 입성한 데브시스터즈에 투자한 벤처캐피탈은 스마일게이트인베스트먼트(옛 mvp창업투자), 소프트뱅크벤처스, SL인베스트먼트 등이 있다.

데브시스터즈는 2011년 소프트뱅크벤처스와 스마일게이트인베스트먼트로부터 각각 20억 원씩 투자받았다. 투자 당시 주당 1만 9000원 정도에 투자했고, 상장 전 데브시스터즈는 주식수를 10배 늘리는 무상증자를 단행했다. 결과적으로 데브시스터즈에 투자한 벤처캐피탈들의 투자단가는 10배씩 줄어들어 주당 1900원 정도에 투자한 셈이 됐다. 데브시스터즈의 공모가는 주당 5만 3000원에 산정됐다.

SL인베스트먼트는 운용 중인 'SLi Creative Start-up 투자펀드'를 통해 2012년 데브시스터즈의 구주주로부터 주식을 각각 10억 원 안팎으로 인수한 것으로 알려졌다. 투자는 성공으로 이어져 투자금을 회수한 이후 데브시스터즈로만 내부수익률(IRR) 기준 638%, 투자수익률(ROI) 기준 1360%를 올리는 기염을 토했다.

2014년 10월 공식 합병한 다음커뮤니케이션과 카카오 역시 벤처캐피탈 회수 시장에서 핫 이슈(hot issue)였다. 카카오는 전격적으로 다음커뮤니케이션을 통한 우회상장을 택하며 일찌감치 투자한 벤처캐피탈들에 짭짤한 수익을 안겨줬다.

카카오에 투자했던 벤처캐피탈은 한국투자파트너스, SV인베스트먼트, SL인베스트먼트, 대성창업투자, 메가인베스트먼트, DSC인베스트먼트, IBK캐피탈 등이다. 2011년부터 2013년까지 벤처캐피탈들이 카카오의 지분에 투자를 진행했고, 인수 가격은 대략 주당 1만~5만 원에서 이뤄졌다.

한국투자파트너스의 경우 카카오의 우회상장 이후 투자금을 회수해 IRR 163%, ROI 2361%의 수익률을 달성했다. SL인베스트먼트의 수익률은 IRR 160%, ROI 430%로 집계됐다.

모바일 플랫폼 옐로모바일과 헬스케어 신소재 연구기업인 내츄럴엔도텍, 체외진단업체 엑세스바이오 등도 2014년 벤처캐피탈 회수시장에 짭짤한 수익을 안겨줬다. DSC인베스트먼트는 보유 중인 옐로모바일 주식을 블록딜로 매각하며 IRR 612.9%, ROI 680.8%라는 높은 수익률을 달성했다. SL인베스트먼트는 2011년 내츄럴엔도텍 전환사채(CB) 10억 원을 인수했다. 이후 230억 원 가량을 회수해 IRR 280%, ROI 2150%의 수익률을 올렸다. 엑세스바이오는 스틱인베스트먼트, 인터베스트, 스톤브릿지캐피탈 등이 투자했다. 스톤브릿지캐피탈은 엑세스바이오에 투자했던 돈을 회수하며 IRR 154%, ROI 126%의 수익을 챙겼다.

◇IPO 통한 회수, 전년대비 소폭 늘어

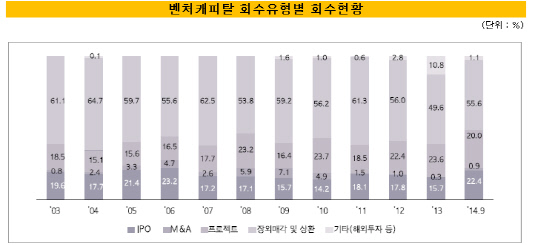

2014년 코스닥 시장 IPO는 2013년과 비슷한 수준에 그쳤지만, IPO를 통한 회수는 소폭 증가했다. 벤처캐피탈협회에 따르면 2014년 9월말까지 벤처캐피탈들이 IPO를 통해 회수한 비율은 전체 회수방식의 22.4%를 차지했다. 이는 2013년 IPO를 통한 회수 비율인 15.7%보다 6.7%포인트 높은 수치다.

국내 주식시장에서 신규 상장 업체수는 유가증권시장과 코스닥시장 합쳐 107개사다. 이중 코스닥시장에 신규상장한 업체수는 66개사다. 얼핏보면 2013년 43개사보다 23개사가 더 많이 상장한 듯하다. 하지만 실상은 그렇지 않다. 2014년 코스닥 신규상장사 중 25개사는 증권사 기업인수목적회사(이하 스팩, SPAC)다. 스팩을 제외하면 41개사가 신규상장한 셈이다. 2013년 역시 43개사 중 스팩이 2개사인 점을 고려하면 2013년과 2014년 신규 상장수는 같다.

M&A를 통한 회수방식은 여전히 낮았다. 2014년 9월말 기준 전체 회수비율의 0.9%에 머물렀다. 2013년 0.3% 보다 소폭 증가했으나 전체 회수비율에서는 미미한 편이다.

벤처캐피탈협회 관계자는 "국내 벤처캐피탈의 성공적인 회수가 투자기업의 IPO로 제한적"이라며 "최근에는 코스닥시장 침체, 신규 상장저조 등으로 회수 수익률 관리에 애로가 있다"고 설명했다. 이어 "IPO 이전의 회수수단인 M&A는 시장부재로 실적이 미미하며, 코넥스시장도 활성화까지는 시간이 필요하다"고 진단했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목