이 기사는 2015년 01월 16일 16시16분 thebell에 표출된 기사입니다

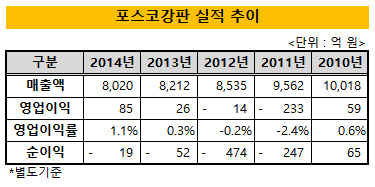

16일 금융감독원에 따르면 포스코강판은 지난해 별도기준 매출액 8020억 원, 영업이익 85억 원을 기록했다. 2013년 대비 매출액은 200억 원 가량 감소했으나 영업이익은 오히려 3배 넘게 증가했다. 그러나 19억 원의 순손실을 내며 4년 연속으로 적자에서 벗어나지 못했다.

|

고부가가치 컬러강판을 중심으로 내수 판매 비중을 높인 것이 영업이익의 증가로 이어졌다. 포스코강판 관계자는 "품질이 낮은 물량들은 주로 해외에 저가로 판매하고 있는데, 지난해에는 해외 판매 비중을 최대한 줄이기 위해 노력했다"며 "그 결과 2013년과 비교해 매출액이 감소했음에도 영업이익은 오히려 늘었다"고 말했다.

저가 원재료 조달 비중을 높이고, 생산공정 효율화를 추진하는 등 원가절감 노력을 지속한 것도 수익성 향상에 기여했다. 포스코강판은 고품질을 요구하지 않은 강판에 대해서는 저렴한 중국산 원재료의 투입 비중을 높였다. 그 결과 90%가 넘던 포스코 매입 비중도 85% 수준까지 낮아졌다.

컬러강판업계 관계자는 "열연강판의 가격이 떨어지다보니 철강업계 전반적으로 가공비가 개선된 측면이 있다"며 "포스코강판의 경우 포스코가 동부인천스틸 인수를 추진하는 과정에서 확보한 영업 정보를 내수 시장 공략에 유용하게 활용했을 것"이라고 설명했다.

하지만 원달러 환율의 상승으로 영업이익을 상회하는 금융비용이 발생하면서 순손익은 적자로 돌아섰다. 지난해 6월 달러 당 1020원 수준이던 환율은 12월 1100원까지 상승했다. 이로 인해 포스코강판의 외화 차입금의 평가액이 증가했고, 증가분은 고스란히 금융비용에 반영됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘