'명문제약 유상증자' 환골탈태 디딤돌되나 제약·투자 사업 잇따른 손실…재무개선 효과 지속성 의구심 확대

임정수 기자공개 2016-06-02 08:05:00

이 기사는 2016년 05월 30일 17시06분 thebell에 표출된 기사입니다

◇ 명문제약, 재무개선 속도전…자산재평가에 유상증자까지

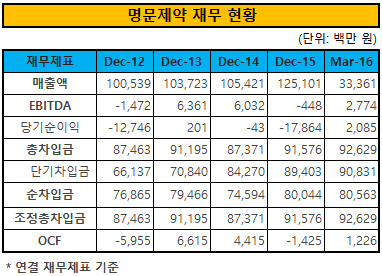

명문제약은 179억 원 규모의 유상증자를 실시한다. 유상증자를 완료하면 명문제약은 부채비율 196.36%에서 155.72%로 줄어드는 등 재무구조가 개선될 것으로 예상된다. 또 추가적으로 차입금을 줄여 재무구조를 적정 수준으로 관리할 계획이라고 밝혔다.

명문제약은 앞서 지난해에도 자산재평가를 통해 재무구조를 개선한 바 있다. 화성 향남 공장, 서울사무소 부지, 이천 골프장 부지와 기숙사 등을 재평가해 73억 원 상당의 재평가 차익을 거뒀다. 연결 기준으로는 133억 원 규모의 재평가 차익을 거둬 재무구조를 개선했다.

|

잇따라 재무구조 개선에 나서는 이유는 투자 확대로 차입금이 계속 증가하는 반면 실적이 계속 악화되고 있기 때문이다. 900억 원을 넘었던 차입금은 2014년 말 874억 원 규모로 감소했다가 2015년에 다시 916억 원 수준으로 증가했다. 올해 1분기 말 기준으로 926억 원으로 증가했다.

반면 최근 3년 연속 영업이익으로 차입금 상환도 어려운 상황이 지속될 정도로 실적 개선이 이뤼지지 않고 있다. 차입금의 99.8% 가량이 1년 미만의 단기차입금으로 구성돼 있어, 차입금 만기 구조도 불안하다.

실적 개선에 대한 기대감도 높지 않은 것으로 평가된다. 실적 개선이 이뤼지지 않고 있는 상황에서 정부의 추가 약가 인하 압력마저 실적 개선 기대를 약화시키고 있다. 명문제약은 유상증자 증권신고서에서 "건강보험 재정건전성 확보를 위한 정부의 약가 인하 압력이 지속되고 있는데다 리베이트 규제까지 강화하면서 실적이 악화됐댜"면서 "앞으로도 약가 인하 압력이 지속되면 수익성이 악화될 가능성이 있다"고 언급했다.

◇ 투자 사업도 적자…재무개선 효과 지속성 '의구심'

이런 상황에서 투자업을 하는 자회사 지원 부담도 크다. 명문제약은 2009년 골프장 운영과 부대 사업을 위해 명문투자개발을 자회사로 설립했다. 현재 명문투자개발의 79.9%에 달하는 지분을 보유하고 있다.

명문제약은 명문투자개발 설립 이후 232억 원을 자금을 투자했다. 또 현재 올해 1분기 현재 24억 원 규모를 단기대여금으로 빌려줬고, 45억 원 규모의 예금도 차입금 담보로 제공했다. 이 밖에 총 305억 원 규모의 지급보증까지 제공하고 있다.

잇따른 지원에도 불구하고 투자 성적표는 좋지 않다. 명문투자개발은 2013년에 27억 원 순손실, 2014년에 32억 원이 순이익으로 흑자 전환했다가 2015년에 85억 원 규모의 손손실로 다시 전환했다. 매출은 늘었지만 판관비와 금융비용 등 영업외비용 부담이 증가하면서 손실 규모가 확대됐다.

재무 상태와 실적이 악화되는 상황에서 최근 명문제약 주가가 상승하면서 유상증자에 참여하는 투자자의 가격 부담도 높은 수준으로 평가된다. 명문제약 주가는 연초 2800원 수준에서 오름세를 보이며 5월 한 때 6450원까지 상승한 바 있다. 30일 현재 주가는 5320원 수준. 연초에 비해 주가가 두 배로 올랐다.

증권사 애널리스트는 "바이오 업종에 대한 긍정적 시각이 주가를 끌어올렸다"면서 "유상증자를 앞두고 있는 상황에서 실적 개선 가능성이 낮아 주가 추가 상승에 대한 기대감은 높지 않다"고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘