JT캐피탈 국내 상장 불투명 [지배구조 분석]캐피탈 업종 규제환경 악화…JT·친애 등 한국계열사 지분정리 중단상태

원충희 기자공개 2016-09-20 09:57:27

이 기사는 2016년 09월 19일 18:03 thebell 에 표출된 기사입니다.

|

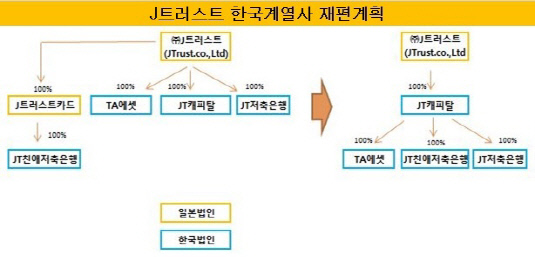

J트러스트 그룹은 작년 1월 SC(스탠다드차타드)저축은행과 SC캐피탈을 인수하면서 한국사업부문이 커지자 그 해 7월 기자간담회를 열어 한국계열사 개편 계획을 공표했다. JT저축은행과 JT친애저축은행, TA에셋(TA자산관리대부) 등 한국계열사를 JT캐피탈 산하로 모아 지주회사로 만들고 빠르면 2018년 늦어도 2020년까지 국내 증시에 상장한다는 게 골자다. 치바 노부이쿠 J트러스트 한국사업 총괄(사진)이 JT캐피탈의 공동대표로 있는 것도 이 때문이다.

|

현재 J트러스트 그룹의 한국계열사 중 스탠다드차타드로부터 사들인 JT캐피탈·저축은행은 일본법인 '㈜J트러스트(영문명 J Trust.co.,Ltd)'가 지분 100%를 갖고 있으며 JT친애저축은행의 경우 ㈜J트러스트의 일본 자회사인 'J트러스트카드'가 소유하고 있다. 즉 JT캐피탈·저축은행은 J트러스트 그룹의 지주사격인 ㈜J트러스트의 자회사이며 JT친애저축은행은 손자회사인 셈이다. JT캐피탈을 지주사로 내세우려면 한국계열사 간 지분정리가 필요한 상황이다.

하지만 상장계획을 발표한 지 1년이 지난 현재 한국계열사 간 지분정리 작업은 진척이 되지 않고 있다. 캐피탈을 둘러싼 국내 규제환경이 강화되면서 J트러스트의 상장계획이 난관에 부딪혔기 때문이다.

우선 작년 말부터 캐피탈사의 총자산을 자기자본의 10배 이내로 제한하는 레버리지 규제가 전면 시행됐다. 지난 3월에는 계열사 지분소유 및 신용공여 한도를 규제한 여신전문금융업법 개정안이 국회 본회의를 통과했다. 캐피탈사는 2018년 9월 말까지 자기자본 대비 실질종속기업(사실상 자회사)의 지분 비율을 150% 내로, 계열사 신용공여 한도를 50% 내로 맞춰야 한다.

JT캐피탈이 저축은행들을 자회사로 두려면 막대한 자본 확충이 필요하다는 뜻이다. 상반기 현재 JT캐피탈의 자기자본은 1496억 원으로 계열사에 쓸 수 있는 금액이 700억 원 정도에 불과하다. 2015년 감사보고서상 JT저축은행의 지분(100%) 취득금액이 999억 원인 점을 감안하면 크게 부족하다. 캐피탈사가 저축은행에 비해 IPO(기업공개) 규제가 약하다는 판단, JT캐피탈을 한국지주사로 내세웠던 J트러스트 그룹으로선 계획에 차질이 생긴 셈이다.

이러다보니 J트러스트 그룹 내부에서도 상장계획 재검토를 고민하고 있는 상황이다.

J트러스트 그룹 관계자는 "국내 캐피탈사 규제가 예상보다 강화되면서 기존의 상장계획은 원점에서 다시 생각해봐야 상태"라며 "JT캐피탈, JT저축은행 등 한국계열사 간 지분정리 작업도 거의 진행되지 않고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

- [한경협 파이낸셜 리포트] 청산절차 한경연, 마지막 실적에 남은 '싱크탱크' 흔적

- LS전선, 자회사에 자금 지원 '구리 신소재사업 속도'

- 아이크래프트, 성과 부진 블록체인 사업 '전면 재검토'

- [보험사 해외사업 점검]미래에셋생명, 방카슈랑스 사태에 베트남 법인 '재정비'

원충희 기자의 다른 기사 보기

-

- [빅딜 그 이후]셀트리온, 영업권 11조 폭증…손상 리스크 안고 간다

- [빅딜 그 이후]셀트리온, 4배 이상 팽창한 자본…현금 유입은 없다

- 셀트리온 CFO의 부채 관리법

- [빅딜 그 이후]통합 셀트리온, 급감한 매출채권…비정상의 정상화

- [기업집단 톺아보기]덩치값 못하는 삼성카드 '과잉자본'의 역설

- [기업집단 톺아보기]삼성증권, 우발채무 줄이자 부실채권 급증

- [기업집단 톺아보기]해외진출 타진 삼성화재, 영국 투자서 빛 봤다

- [기업집단 톺아보기]삼성생명, K-ICS '시장리스크'로 본 지배구조 부담

- [기업집단 톺아보기]삼성E&A, 수익성 개선…부채비율도 감소

- [기업집단 톺아보기]삼성중공업, 연내 만기 차입금 3조…대체조달능력 부각