업계 1·2위 '한일·쌍용', 한라시멘트 인수전 뛰어들까 PMI·제한적 메리트 등으로 불참 가능성 제기

한형주 기자공개 2017-07-24 11:12:42

이 기사는 2017년 07월 19일 13시57분 thebell에 표출된 기사입니다

베어링PEA는 최근 한일시멘트를 찾아 한라시멘트 인수 의사를 타진한 것으로 알려졌다. 이제 막 현대시멘트를 품에 안은 한일시멘트로서는 인수 후 통합(PMI) 작업도 채 착수하지 못한 상태에서 한라시멘트까지 추가로 노릴 유인이 적다. 이같은 이유로 한일시멘트는 사실상 베어링PEA의 제안을 고사했다는 전언이다.

현대시멘트 인수에 실패한 한앤컴퍼니는 어떨까. 쌍용양회를 앞세워 한라시멘트를 인수하면 한일시멘트에 빼앗긴 국내 시장 점유율 1위 자리를 되찾아 오는 게 가능하나, 시너지를 생각할 때 크게 성공적인 딜이 될지는 미지수다. 연안사인 쌍용양회가 똑같은 연안사인 한라시멘트를 인수해 얻어지는 효과는 현대시멘트 등 내륙사를 인수할 때와 다르다.

연안사의 단점은 물량을 주로 배로 실어 나르다보니 수도권 지역으로 운송할 때 비용 부담이 따를 수밖에 없다는 것이다. 이런 여건에서 내륙사를 인수하면 수출과 더불어 내륙 운송도 저렴하게 할 수 있다는 장점이 생긴다. 한앤컴퍼니가 쌍용양회와 컨소시엄을 맺어 현대시멘트를 인수하려 했던 배경엔 이런 부분도 자리하고 있었던 것으로 추정된다.

만약 현대시멘트 대신 한라시멘트를 품는다면 그저 연안에 공장 하나를 더 갖게 되는 것인데 현재 쌍용양회 동해공장의 생산능력(Capa)도 남아도는 상황이라 큰 메리트를 기대하기 어렵다. 한앤컴퍼니 입장에서 한라시멘트 인수로 예상해 볼 수 있는 효과는 업계 경쟁자가 한 곳 더 줄어든다는 점과 점유율이 올라간다는 점 정도다. 현대시멘트 인수와는 그림 자체가 다르다.

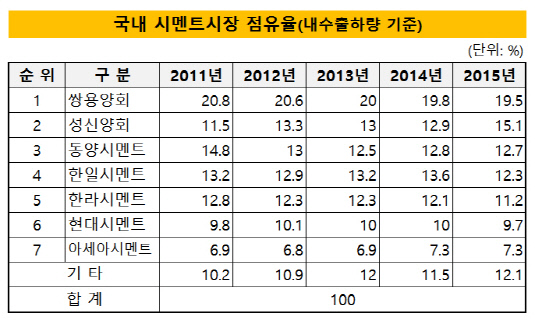

이런 점을 차치하고 한라시멘트 인수전에 뛰어든다 해도 쌍용양회로서는 '독과점 이슈'라는 만만찮은 걸림돌에 대비해야 한다. 2015년 내수출하량 기준 점유율이 19.5%인 쌍용양회가 11.2%인 한라시멘트를 인수할 경우 합산 점유율은 30%를 웃돌게 된다. 이는 한일시멘트(12.3%)가 현대시멘트(9.7%)를 인수함으로써 확보하게 되는 점유율(22%)보다 확실히 높다.

|

물론 추후 공정거래위원회 기업결합심사에서 심각하게 문제가 되려면 점유율 합산치가 50%에 육박할 수준은 돼야 하지만 만에 하나라도 공정위가 '동종기업 간 경쟁이 결여될 수 있을 만큼 과하다'고 판단한다면 일말의 변수로 작용할 수 있다. 이와 별도로 일각에선 한앤컴퍼니 블라인드 펀드 출자자(LP)들이 더 이상 시멘트사에 투자하지 말 것을 주문했다는 후문도 들린다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일엠앤에스 시장복귀 여정]거래소에 상폐 이의신청서 제출 '해명절차 착수'

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'