LGD, 순차입금만 '6조'…신용등급 하방압력 확대 [Company Watch]1년새 4조 넘게 증가, 부채·유동비율 등 재무지표 전반 약화

김장환 기자공개 2019-01-31 08:06:39

이 기사는 2019년 01월 30일 16:16 thebell 에 표출된 기사입니다.

LG디스플레이는 30일 2018년 실적발표(IR) 자리를 가졌다. 지난해 연결기준 매출은 24조3366억원, 영업이익 929억원을 기록했다고 밝혔다. 전년 동기 대비 각각 12.4%, 96.2% 감소한 수준이다. 글로벌 경쟁 심화와 패널 판가 하락으로 인해 실적 약화를 피할 수 없었다. 그나마 유기발광다이오드(OLED) TV, 초대형·고해상도 차별화 제품 덕분에 실적이 더욱 꺾이는 걸 방어할 수 있었던 것으로 보인다.

올해는 2018년보다도 경영환경 부침이 더욱 심화될 전망이다. 액정표시장치(LCD) 패널 가격 하락이 가속화되고 있고 중국 경쟁사들로 인해 공급과잉 현상이 촉발될 것으로 점쳐지기 때문이다. 시장조사전문기관 IHC마켓 등에 따르면 중국 디스플레이 생산량 1위 업체인 BOE 10.5세대 생산라인, 폭스콘 및 샤프와 차이나스타의 신규 생산시설도 올해부터 본격 가동될 예정이다. 증권가에서는 LG디스플레이가 올해 3100억원대 영업적자를 낼 것이란 전망이 벌써 나온다.

|

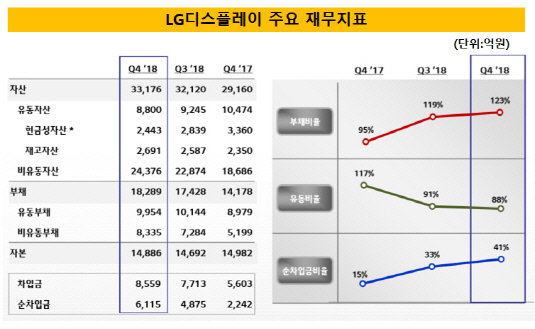

실적 부진 우려가 확산되는 가운데 주요 재무건전성 지표들이 약화 추세를 이어오고 있다는 점이 주목된다. 무엇보다 부채비율이 크게 확대됐다. LG디스플레이의 2018년 말 연결기준 부채비율은 123%대다. 2017년 들어 100% 이하까지 낮췄던 부채비율이 지난해 분기가 갈수록 올라 현 수준까지 확대됐다. 자체 자금으로 대규모 투자비를 감당하지 못하자 외부 조달 규모를 크게 늘려 비롯된 일이다.

LG디스플레이는 2017년 말 14조1780억원대였던 부채총계가 지난해 말 18조2890억원으로 4조1110억원 넘게 늘었다. 이 기간 부채가 늘어난 핵심 원인은 역시 차입금 증대에 있었다. LG디스플레이의 지난해 말 총차입금은 8조5590억원으로 전년 말 보다 3조원 가깝게 늘었다. 이 기간 늘어난 부채의 70% 가량을 차입금 증가분이 차지했다.

반대로 현금성자산은 줄면서 순차입금도 크게 늘었다. 지난해 12월 말 LG디스플레이 현금성자산은 2조4430억원이다. 순차입금은 6조1150억원으로 전년 말 보다 4조원 가깝게 늘었다. 자본총계에서 순차입금이 차지하는 비중을 보여주는 순차입금비율이 41%에 육박한다. 전년 동기에는 15%에 그쳤던 지표다.

회사의 부채 상환 능력을 보여주는 핵심 지표인 유동비율(유동자산/유동부채)도 이 기간 크게 떨어졌다. 지난해 말 LG디스플레이 유동자산은 8조8000억원, 유동부채는 9조9540억원으로 유동비율은 88%다. 일반적으로 유동비율은 200%대를 이상적으로 본다. 물론 업종에 따라 다르기는 하지만 LG디스플레이 유동비율은 이전에 비해 크게 낮춰진 상태다. LG디스플레이 유동비율은 2017년 말까지만 해도 117%였다.

현금흐름 역시 부진하다. LG디스플레이는 지난해 3조850억원대 감가상각전영업이익(EBITDA)을 기록했다. 전년도 5조6760억원 대비 2조원 가깝게 떨어졌다. 2015년(5조10억원)과 2016년(4조3330억원) EBITDA와 견줘봐도 크게 못 미치는 수준이다. 영업이익 축소가 감가상각비 확대에 따른 이유가 아니란 점을 보여주는 부분이다. 영업활동을 통한 현금창출능력이 그만큼 약화됐다는 얘기다.

재무구조와 현금흐름 약화가 우려를 사는 가장 큰 이유는 LG디스플레이 신용등급 하방 압력이 지난해 8월 들어 이미 시작됐다는 점 때문이다. 국내 신용평가사들은 지난해 8월 LG디스플레이 등급전망을 기존 'AA 안정적'에서 'AA 부정적'으로 조정했다. 현 상태를 이어가면 올 상반기 내 LG디스플레이 신용등급이 1노치 이상 하향할 것이란 업계 관측이 주를 이룬다. 신용등급이 조만간 AA-로 떨어질 수 있다는 것이다.

LG디스플레이는 재무건전성 악화 우려에도 불구하고 투자활동을 예정대로 진행해나가겠다는 계획이다. 올해 계획한 8조원대 시설투자(CAPEX)를 반드시 마치겠다는 방침이다. 이를 집행할 자금 상당수를 차입금으로 이미 조달 완료해둔 상태여서 재무건전성이 추가적으로 약화되지는 않을 것이란 판단에 따른 결정이다. 투자 속도 조절 시점은 오는 2020년으로 잡았다. 올해 대부분 투자가 마무리될 것으로 전망되고 있어 내년 투자비는 4조원 가량을 집행하겠다는 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '오리온 파트너' 하이센스바이오, 기평 신청 'IPO 재도전'

- ['빅바이오텍의 꿈' 프레스티지는 지금]글로벌 체급 맞춘 과감한 투자 "도약의 시점, 두려움 없다"

- [온코크로스 IPO In-depth]신약 한방 아닌 플랫폼 통한 성장, 이미 확보된 고객·매출

- [오름테라퓨틱 IPO In-depth]상장 앞두고 바뀐 이사회, 그래도 막강한 전임 CSO 영향력

- 현신균 LG CNS 사장 승진, 'IPO 완수' 중책

- 노보노디스크 '韓 협업' 시동 "플랫폼까지 관심 영역 확장"

- [코스닥 상장사 매물 분석]외형 줄어든 디티씨, 루멘스 인수 돌파구 기대

- [Company Watch]'유해사이트 차단' 플랜티넷, 3분기 실적 개선세 뚜렷

- [현장 인 스토리]세림B&G, 친환경 생분해 플라스틱 도약 준비 '끝'

- 'IPO 출사표' 와이즈넛, 3000억대 몸값 제시 '투심 관건'