디딤, 현금↓·부채↑ 재무 악화 속 가맹점 뒷걸음 503→470개로 감소, 부채비율 255% 육박

박규석 기자공개 2020-06-18 10:54:06

이 기사는 2020년 06월 17일 07:30 thebell 에 표출된 기사입니다.

디딤은 신마포갈매기와 연안식당 등으로 유명한 프랜차이즈·유통사업 전문 기업이다. 2017년 4월 ‘한화ACPC스팩’ 합병 상장을 결정한 뒤 같은 해 8월 코스닥에 상장했다. 주요 사업으로는 백제원, 도쿄하나, 한라담 등의 직영 파인다이닝 사업과 신마포갈매기 등의 프랜차이즈 사업이 있다.

16일 프랜차이즈 업계에 따르면 디딤의 부채는 2017년 이후 지속 상승세다. 상장 당시의 디딤의 개별 기준 부채는 전년 대비 28% 줄어든 222억원이었지만 올 1분기에는 773억원까지 증가했다. 자본총계 대비 부채비율은 255%에 육박했다.

같은 기간 총차입금은 647억원으로 상장 후 최고치를 기록했으며 자산대비 차입 의존도는 60.1%에 달했다. 반면 현금성 자산은 2017년 153억원을 찍은 후 지속 감소해 올 1분기에 89억원까지 쪼그라들었다.

재무건전성 회복을 위해서는 수익성 제고가 시급하지만 상황은 녹록치 않다. 올 초 들이닥친 코로나바이러스감염증(이하 코로나 19)의 여파로 외식사업에 불황이 짙어졌기 때문이다.

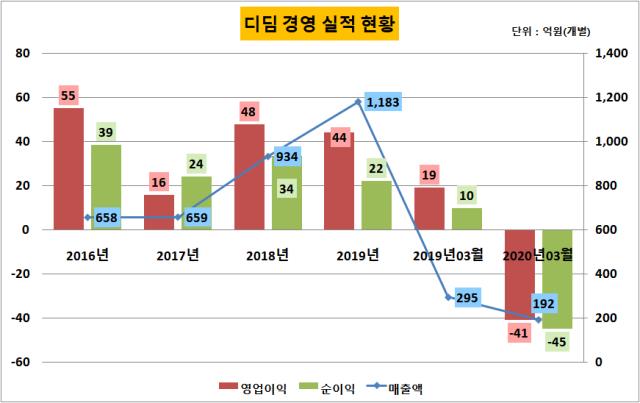

실제 디딤의 올 1분기 영업이익과 순이익은 적자로 돌아섰으며 매출 역시 전년 동기 대비 35%나 감소했다. 코로나 19가 장기화될 기조를 보이고 있어 상반기 이후의 실적 개선도 기대하기도 어려운 상황이다.

디딤의 1분기 실적이 줄어든 원인 중 하나는 가맹점 수가 줄었기 때문으로 풀이된다. 지난해 말 기준 디딤의 가맹점 수는 503개였지만 3월 말에는 470개에 머물렀다. 상장 후 꾸준히 늘려오던 가맹점 증가폭이 꺾인 것은 이번이 처음이다.

통상 디딤과 같은 가맹본부는 가맹점으로부터 가맹비와 보증비, 로열티 등을 받는 형태의 수익 구조를 가지고 있다. 가맹점이 감소하면 로열티 등이 줄어 수익성이 저하될 수밖에 없다.

디딤 내부 관계자는 “상장 이후 차입금 등의 부채가 증가하고 있는 것은 사실”이라며 “하지만 부채 등의 증가는 회계 기준 변경에 따른 요인이 크다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 북미 방독면 독점 공급 계약 체결

- [유안타증권 밸류업 점검]기업가치 제고 작업에 최대주주도 발벗고 나섰다

- [IB 풍향계]BNK증권, 신명호표 IB 강화 '삐걱'

- 정국 혼란 극복…발행 재개 공급망채 '흥행'

- 한국물 첫 주자 수은, 투자자 선택지 확대 '총력'

- [LG CNS IPO]상장 밸류 ‘고민의 흔적’…관건은 증시 투심

- [Deal Story]올해 첫 공모채 수요예측 흥행, 포스코 언더금리 확보

- 서울리거, 200억 조달 '유통에서 제조까지' 밸류체인 구축

- [i-point]채비, CES 2025서 전기차 충전 기술 소개

- [HD현대그룹 밸류업 점검]'막내' HD현대마린솔루션, 현금배당 중심 주주환원 확립