아모센스, 열위해진 수익성…숨겨둔 카드 있나 [IPO 기업분석]삼성전자용 차폐시트 독점지위 상실, 전장용 진출 스토리 주목

이경주 기자공개 2020-10-29 13:30:26

이 기사는 2020년 10월 27일 13시20분 thebell에 표출된 기사입니다

아모센스는 과거 삼성전자 갤럭시 스마트폰용 차폐시트를 독점 공급하면서 알짜 회사로 주목받았다. 한때 영업이익률이 20%를 넘겼다. 하지만 경쟁사가 등장하면서 최근 2년 이익률은 바닥권으로 떨어졌다. 업계에선 전장용으로 차폐시트사업을 다각화한 것에 성과가 있는지 주목하고 있다.

◇작년 영업이익률 2.7%…2년 전엔 20%

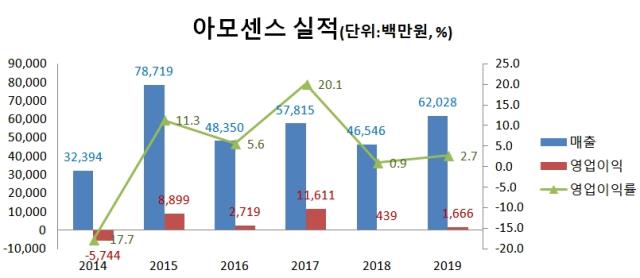

아모센스는 지난해 매출 620억원, 영업이익 16억원을 기록했다. 영업이익률은 2.7%다. 전년에 비해선 수익성은 다소 개선됐지만 여전히 바닥권이다. 2018년엔 매출 465억원, 영업이익 4억원을 기록했고 영업이익률은 0.9%였다.

최근 2년 실적은 과거보다 오히려 좋지 않다. 특히 수익성 측면에서 극과 극이다. 아모센스는 2015년 매출 787억원, 영업이익 88억원(이익률 11.3%)을 기록했다. 2016년엔 매출 483억원, 영업이익 27억원으로 다시 둔화됐지만 2017년엔 매출 578억원, 영업이익 116억원으로 사상 최대 이익을 냈다. 2017년 영업이익률은 20.1%다.

아모센스는 비정질 금속(결정을 이루고 있지 않은 합금) 리본 열처리 방식으로 세계 최초로 양산에 성공했다. 비정질 금속은 일반금속에 비해 강도가 높고 자기특성도 우수하다. 관련 특허만 국내외 200여건이다.

덕분에 삼성전자는 안테나부품을 아모센스 관계사인 아모텍과 그룹계열사 삼성전기로부터 이원화시켜 조달받았지만, 차폐시트는 아모센스 한 곳만 의존했었다. 아모텍과 삼성전기가 아모센스로부터 차폐시트를 공급받아 안테나부품에 붙여 삼성전자에 납품하는 구조다. 독점공급 구조 덕에 아모센스의 차폐시트 영업이익률은 10~20% 수준이었던 것으로 알려진다.

◇삼성전기 차폐시트 내재화…전장용 차폐시트가 대안

다만 시장은 아모센스의 독점적 지위를 그냥 두고 보지 않았다. 차폐시트 고객사인 삼성전기는 2016년부터 차폐시트 내재화를 시도했다. 더불어 차폐시트 벤더사도 아모센스 한 곳에서 세 곳으로 늘리는 시도를 했다. 조만간 경쟁강도가 급격히 높아질 것이 유력했다.

그리고 2018년부터 수익성 악화가 본격화됐다. 그나마 관계사인 아모텍이 버팀목 역할을 해줬다. 2018년 매출(465억원) 중 87.7%인 408억원을 아모텍과 거래로 벌었다. 사상최대치를 기록했던 2015년 매출(787억원)의 경우 아모텍 거래액은 40.3%(317억원)에 그쳤었다. 외부 고객(삼성전기)이 수년만에 이탈한 셈이다.

현재 차폐시트 경쟁자는 캠트로닉스로 바뀌었다. 삼성전기가 지난해 4월 무선충전사업부 일체를 캠트로닉스에 210억원에 매각했다. 내재화한 차폐시트 사업도 함께 넘어갔다. 작년 아모센스 실적으로 봤을 때 경쟁강도 변화는 크지 않은 것으로 보인다.

숨겨둔 카드가 있는지 주목되는 배경이다. 주력사업(모바일용 차폐시트)이 정체돼 있어 투자자 관심을 끌기 위해선 미래동력으로 제시할만한 것이 있어야 한다.

업계에선 전장용 차폐시트를 주목하고 있다. 2년 전부터 시동을 건 사업이다. 아모센스는 2018년 5월 전기차 무선충전에 적용되는 '고출력 하이브리드 자기장 차폐시트'를 개발 사실을 홈페이지를 통해 공개했다.

올 3분기까지 실적과 전장용 차폐시트 사업 진척여부가 IPO 흥행을 좌우할 전망이다. 아모센스는 이달 19일 코스닥본부에 상장 예비심사 청구를 했다. 공모 예정주식수는 286만3262주이며 전량 신주모집이다. 대표주관사는 신한금융투자다. 통상 심사에 2개월이 걸리는 것을 감안하면 내년 초 수요예측이 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘