가성비 커피 프랜차이즈 메가커피 매각 추진 삼일PwC 주관 PE에 태핑…가격차 걸림돌

조세훈 기자공개 2020-12-30 09:50:21

이 기사는 2020년 12월 29일 10:39 thebell 에 표출된 기사입니다.

29일 투자은행(IB)업계에 따르면 메카커피는 삼일PwC를 주관사로 선정하고 매각 작업을 추진하고 있다. 매각 대상은 하형운 메가커피 대표 보유분을 포함한 지분 100%다. 현재 사모펀드(PEF)운용사를 비롯해 다양한 예비 원매자들를 대상으로 마케팅에 들어간 것으로 알려졌다.

메가커피는 2015년 저가형 카페 브랜드를 표방하며 설립된 커피프랜차이즈 회사다. 2007년 앤하우스를 설립한 하 대표가 카페 앤하우스, 디저트 카페 파사야와 함께 '가성비'를 내세운 메가커피를 런칭했다. 저렴하면서도 양이 많아 직장인과 학생들에게 인기가 높다.

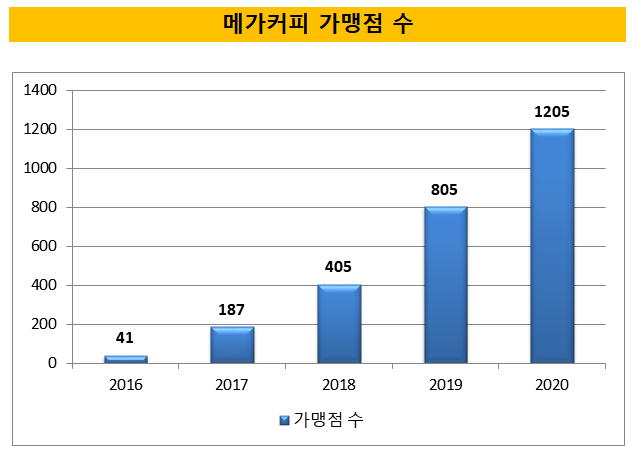

가성비 커피로 이름을 알리면서 가맹점 수도 급격히 증가하고 있다. 2016년 41개 지점에 불과했으나 지난해 805개 지점으로 20배 가량 증가했다. 올해 말에는 1205개 지점으로 일년 만에 400개 지점이 늘었다. 코로나19 확산으로 기존 커피프랜차이즈가 타격을 받았지만 테이크 아웃 중심의 운영과 배달 수요 증가로 매출 방어에 성공한 영향으로 풀이된다.

메가커피는 2016년 매출 26억원에서 2018년 163억원으로 폭발적인 성장세를 보였다. 영업이익 역시 같은기간 1억5000만에서 76억원으로 대폭 성장했다. 올해는 가맹점이 큰 폭으로 증가한 만큼 매출과 영업이익 역시 큰 성장세를 보일 것으로 관측된다.

거래 성사의 관건은 가격에 달려있다는 분석이다. IMM프라이빗에쿼티는 지난 9월 할리스커피 지분 93.8%를 KG그룹 측에 매각했다. 거래가격은 1450억원이다. EV/EBITDA를 계산하면 약 6배~6.5배 안팎의 멀티플 배수가 나온다. 앞서 거래된 앵커에쿼티파트너스의 투썸플레이스 인수(약 12~13배), TA어쏘시에이츠의 공차 인수(약 10~11배)보다 낮다. 코로나19 여파로 식음료 부분의 매력이 크게 저하된 영향이 크다.

식음료 섹터의 밸류에이션이 저하된만큼 매도자와 원매자 간의 눈높이 격차를 줄이는 것이 거래 성사의 포인트가 될 것으로 보인다. IB업계 관계자는 "메가커피 측은 높은 성장성을 보이고 있는만큼 매각 기대수준도 높다"며 "PEF들은 가격적인 측면에 부담을 크게 느끼고 있어 진척이 없는 것으로 알고있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 북미 방독면 독점 공급 계약 체결

- [유안타증권 밸류업 점검]기업가치 제고 작업에 최대주주도 발벗고 나섰다

- [IB 풍향계]BNK증권, 신명호표 IB 강화 '삐걱'

- 정국 혼란 극복…발행 재개 공급망채 '흥행'

- 한국물 첫 주자 수은, 투자자 선택지 확대 '총력'

- [LG CNS IPO]상장 밸류 ‘고민의 흔적’…관건은 증시 투심

- [Deal Story]올해 첫 공모채 수요예측 흥행, 포스코 언더금리 확보

- 서울리거, 200억 조달 '유통에서 제조까지' 밸류체인 구축

- [i-point]채비, CES 2025서 전기차 충전 기술 소개

- [HD현대그룹 밸류업 점검]'막내' HD현대마린솔루션, 현금배당 중심 주주환원 확립