[IPO 모니터]지투파워, 오너만 구주매출…오버행 리스크 변수지분 38% 보유 FI 배제…1개월 후 대규모 매도 나올 수 있어

강철 기자공개 2022-02-10 07:50:09

이 기사는 2022년 02월 08일 15:26 thebell 에 표출된 기사입니다.

지투파워 지분 38%를 가지고 있는 재무적 투자자(FI)의 구주 매출은 없다. 이러한 공모 구조는 상장 후 대규모 물량이 한꺼번에 출회되는 오버행 리스크를 유발할 수 있는 변수가 될 전망이다.

◇김영일 회장 가족, 구주매출로 20~25억 확보 예정

지투파워는 오는 22일부터 이틀간 기관 투자자를 대상으로 공모주 수요예측을 실시한다. 입찰에서 확정한 단가를 토대로 3월 2일부터 청약을 받을 예정이다. 공모가 밴드는 1만3500원~1만6400원(액면가 500원)을 산정했다.

공모 물량은 총 88만5000주로 결정했다. 신주 73만7000주와 구주 14만8000주를 각각 시장에 내놓을 예정이다. 공모주 구성을 신주 발행 83%와 구주 매출 17%로 배분했다.

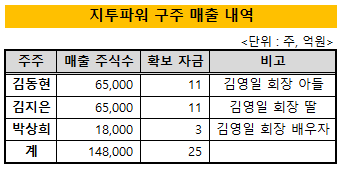

구주는 김영일 지투파워 회장의 가족이 전량 매출한다. 김 회장의 부인인 박상희 씨가 1만8000주를, 두 자녀인 동현·지은 씨가 각각 6만5000주를 매각할 계획이다.

공모가 밴드를 적용한 구주 매출분 14만8000주의 가치는 약 20억~25억원이다. 공모가 원활하게 진행되면 이들 특수 관계인은 지투파워 연간 영업이익과 맞먹는 수준의 현금을 확보한다.

구주 매출이 이뤄지면 김 회장을 포함한 오너들의 지투파워 지분율은 56.7%에서 42.4%로 하락한다. 이들은 남은 지분 42.4%를 상장 후 2년 6개월동안 매매없이 보유할 계획이다.

◇'에이스톤·스틱·한투' 엑시트 눈앞

지투파워는 2010년 12월 설립된 배전계통 기기 전문 기업이다. 상태감시진단(CMD) 기술을 탑재한 제품과 서비스를 공기업, 교육기관, 지방자치단체 등에 공급한다. 태양광 발전 시스템, 인버터, ESS 개발 사업도 병행한다.

이를 토대로 연간 300억원 안팎의 매출액과 10~15%의 영업이익률을 꾸준하게 기록하고 있다. 2021년에는 3분기 누적으로 사상 최대인 매출액 270억원, 영업이익 28억원, 순이익 23억원을 달성했다.

지투파워는 설립 후 성장의 기로에 설 때마다 외부 투자를 유치해 재원을 마련했다. 스틱벤처스, 에이스톤벤처스, 유비쿼스인베스트먼트, 한국투자증권 등이 각 투자 라운드에 참여해 수십억원을 지원했다. 이들 FI가 보유한 지분만 약 38%에 달한다.

시장은 이러한 지분 구조를 거론하며 공모 과정에서 FI가 구주를 내놓을 가능성이 높다는 관측을 제기했다. 다만 매출 주체가 김 회장의 배우자와 자녀로만 정해지면서 FI가 투자금을 회수할 수 있는 시점은 상장 이후로 미뤄졌다. 스틱벤처스, 에이스톤벤처스, 유비쿼스인베스트먼트, 한국투자증권은 의무 보유 기간을 각각 상장 후 1개월로 설정했다.

FI의 구주 매출이 없는 IPO는 상대적으로 더 큰 오버행 리스크를 수반한다. 특히 지투파워처럼 FI가 적잖은 지분을 보유한 예비 상장사일수록 시장에서 구주 매출 여부에 더 주목한다. 오너만 구주 매출을 하는 경우 회사의 미래보다는 창업자의 사익을 우선시하는 기업이라는 이미지가 심어지기도 한다.

이를 감안할 때 지투파워의 이번 공모 구조는 청약 매력도를 떨어뜨릴 수 있는 변수가 될 전망이다. 상장 후 1개월이 지난 시점부터 언제든 대규모 매도 물량이 나올 수 있는 종목인 만큼 주가 흐름을 좋은 방향으로 보는 것이 어렵다는 분석도 나온다. 실제로 FI가 보호 예수가 풀리는 시점에 맞춰 지분 매각에 나설 것이라는 관측이 제기되고 있다.

증권업계 관계자는 "구주 매출은 회사로 공모자금이 들어오는 것이 아니기 때문에 시장에서 좋게 보지 않는다"며 "지난해 SM상선과 시몬느액세서리가 구주 매출 비중이 지나치게 높아서 상장에 실패한 대표적인 사례"라고 말했다.

이어 "FI가 구주 매출을 전혀 하지 않았다는 것은 향후 성장 가능성에 대한 기대가 상당하다는 의미로도 해석될 여지가 있다"며 "구주 매출 기회를 오너에게만 부여하는 방식으로 그간 창출한 성과를 보상하는 한편 상장 후 책임 경영에 대한 확답을 받은 것일 수도 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company & IB]키움증권, 'AAA' KT&G 사로잡은 비결은

- 'BNCT로 항암 타깃' 다원메닥스, 코스닥 예심 청구

- [엔비디아 밸류체인 파트너]아이크래프트, 박우진 회장 잦은 하산에 빛바랜 주가

- [이통3사 AI 매치업]사물인터넷 회선 경쟁, AIoT 분야로 확전

- [컨콜 Q&A 리뷰]리스크관리와 주주환원책에 이슈 집중된 KB금융 IR

- KB금융, ELS 충격에도 견조한 이익창출력 과시

- [여전사경영분석]KB캐피탈, 우량자산 비중 확대 안정적 성장 관리 추진

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- 이복현 금감원장 "현안 대응 후 공직 마무리하겠다"