[NH금융, 신경분리 10년]농협중앙회 공제사업 모태, 농협생명은 변신중④보장성보험 중심 포트폴리오 재조정…그룹내 순익 10%이상 책임

한희연 기자공개 2022-03-28 08:02:38

[편집자주]

농협중앙회가 신용·경제 사업분리(신경분리)를 단행한 지 꼭 10년이 지났다. 그동안 우여곡절도 많았으나 농협금융은 이제 어엿한 국내 5대 금융지주로 우뚝 섰다. 다만 지배구조 면에서 농협중앙회의 영향력이 여전히 강하다. 신경분리 10년을 맞아 농협금융의 성장기와 독립 경영을 위한 노력 등을 짚어본다.

이 기사는 2022년 03월 21일 10시48분 thebell에 표출된 기사입니다

NH농협생명의 모태는 1965년 시작한 농협중앙회의 생명공제사업이다. 이 사업은 조합원을 위한 생활안정·어린이희망공제로 출발했다. 1976년 말에는 대상이 전국민으로 확대됐다. 신경분리로 인해 2012년 농업협동조합법이 시행되면서 기존의 공제사업은 생명보험업으로 탈바꿈, 공식 출범했다.

신경분리를 단행하며 농협은 사업구조재편을 위한 청사진을 그렸다. 이중 보험업과 관련해서는 자체 채널 확보를 위한 영업망 구축과 핵심역량 강화를 통한 효율화된 조직체계를 운영하겠다는 계획을 세웠다.

구체적으로 효율성 제고를 위한 저비용 채널(TM 등)을 구축한다는 방침이었다. 생명보험의 경우 자체 채널 구축을 위한 지점(영업소), 손해보험의 경우 법인영업본부 신설 및 설계사 지점 등을 점진적으로 확대하는 방안을 통해서다. 또 IT·계약심사·상품 등 핵심 부문은 조직 역량을 강화할 것을 계획했다. 일반 지원업무는 아웃소싱 활용 등을 통해 효율화를 극대화 시키겠다는 복안이었다.

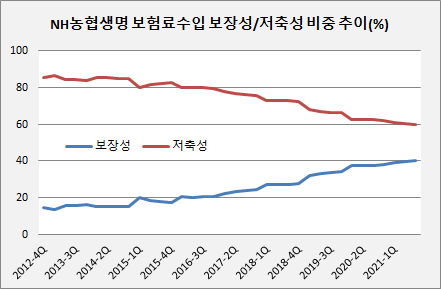

2012년 보험회사로 새롭게 출범한 농협생명은 해가 갈수록 상품 포트폴리오에 대한 지속적인 고민을 해 왔다. 그동안은 지역단위조합과 은행 계열사의 판매창구를 활용한 방카슈랑스를 기반으로 성장해 왔고 저축성 보험 자산 비중은 80%에 달했다. 2015년까지만해도 농협생명의 보장성보험 비중은 수입보험료 기준으로 15.4%를 기록할 뿐이었다.

하지만 부채를 시가평가하는 새국제회계기준(IFRS17)과 신지급여력제도(K-ICS)도입이 예고돼 있는 상황에서 이에 대한 대비가 절실했다. 부채를 시가로 평가하는 저축성보험은 이같은 신 기준 하에서는 상당히 불리한 국면을 맞이하기 때문이다.

2017년 이후 농협생명은 포트폴리오를 적극적으로 조정하고 나섰다. 이 과정에서 일시적인 순익감소는 감당해야 할 비용이었다. 저축성보험은 방카슈랑스를 통해 손쉽게 판매할 수 있지만 보장성보험의 경우 초기 사업비가 많이 발생한다. 농협생명의 지급여력비율(RBC)비율은 200%로 업계 하위권이어서 순익감소 전망은 더욱 기정사실화 됐다.

한동안 농협생명은 후퇴를 하는 듯 했다. 성장을 나타내는 지표인 신계약규모는 2016년 11월 21조원대였으나 2017년 11월에는 18조원대, 2018년엔 17조원대로 줄었다.

농협생명은 꿋꿋하게 포트폴리오 재편 노력을 지속, 보장성보험 확대를 꾀했다. 저축성보험 판매를 최대한 자제하고 유일한 정책보험이자 보장성보험인 '농업인NH안전보험'을 중심으로 보장성 중심 포트폴리오룰 구축했다.

농업인NH안전보험은 곧 스테디셀러 반열에 올랐다. 여기에 치매보험(백세시대NH치매보험) 등 상품 판매가 호조를 보이며 포트폴리오 재편 성과는 지속적으로 나타났다. 이 결과 보장성보험 비중은 2019년 30% 수준까지 올랐고 2021년엔 40%대까지 상승했다.

농협생명은 종신보험, 연금보험, 저축보험, 온라인보험 등 50여종의 상품을 판매하고 있다. 농업인을 위한 보험상품을 판매하는 국내 유일한 보험사이기도 하다. 지난해 농협생명은 연결기준으로 2773억원의 영업이익을 기록했다. 2012년 1020억원 수준에 비해 두배가량 증가한 셈이다.

당기순이익은 1657억원을 기록, 2012년 수준(1205억원)에 비해 10년간 400억원 가량 늘었다. 포트폴리오 재편작업을 강하게 진행하며 2018년 1141억원의 당기순손실을 기록하기도 했으나 2019년 401억원 순익으로 돌아서며 1년만에 흑자전환했다.

수익성지표의 개선도 눈에 띈다. 농협생명의 자기자본이익률(ROE)은 지난해 3.75%, 총자산수익률(ROA)은 0.25%를 나타내 2016년 이후 최고치를 보였다.

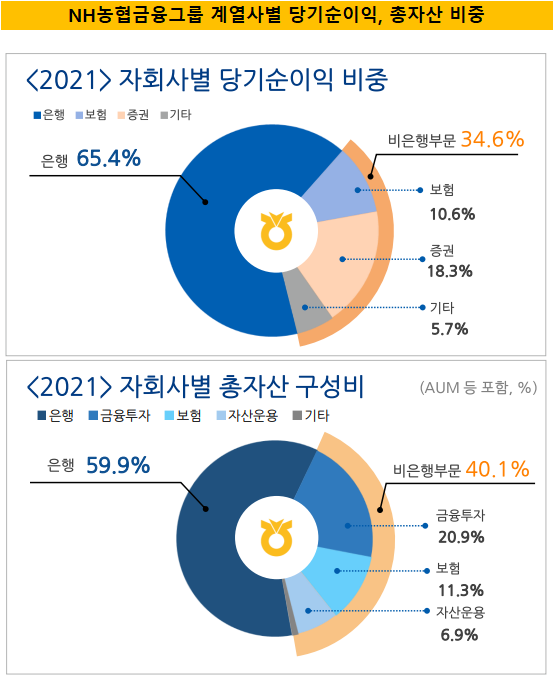

이같은 실적 향상에 힘입어 NH농협금융그룹 내에서 보험 계열사(생명+손해보험)의 순익 기여도는 최근 3년간 빠르게 증가하고 있다. 2019년엔 2.5%를 나타냈으나 2020년엔 5.9%, 2021년엔 10.6%의 순익기여도를 보였다. 농협생명의 총자산은 2012년 42조원대에서 2021년 64조원대까지 올라왔다. 2021년 기준 그룹 내 보험 계열사가 차지하는 자산 비중은 11.3%를 나타내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '전력반도체 올인' 매그나칩, 2분기 내 DDI 철수

- [지방 저축은행은 지금]부·울·경 12곳 중 9곳이 적자, '빅3'도 PF 직격탄

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [캐피탈사 리스크 관리 모니터]BNK캐피탈, 여신감리 기능 확대…자산 손실 최소화 목표

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'