지자체 신용보강 채권 '1조' 강원도發 리스크 '불똥' 총 25건, 대부분 산단 프로젝트…차환발행 위험 '주의보'

이지혜 기자공개 2022-10-11 07:13:42

이 기사는 2022년 10월 05일 15:14 thebell 에 표출된 기사입니다.

올 상반기 말 기준으로 지자체가 신용보강한 유동화증권은 1조원 수준인 것으로 파악된다. 전체 시장 대비 규모가 크지는 않지만 일반 회사에 비해 유동성에 제약이 있는 지자체로서는 차환발행 리스크에 대응책을 마련해야 한다는 지적이 나온다.

◇지자체 보증 유동화증권 1조 규모, 산업단지 개발 재원

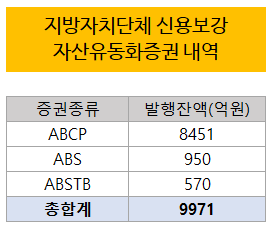

5일 더벨이 나이스신용평가에서 제공받은 자료에 따르면 올 상반기 말 기준으로 지방자치단체가 신용을 보강한 유동화증권은 모두 25건으로 9971억원인 것으로 집계됐다. 이 수치는 한국기업평가, 한국신용평가의 데이터까지 반영됐다.

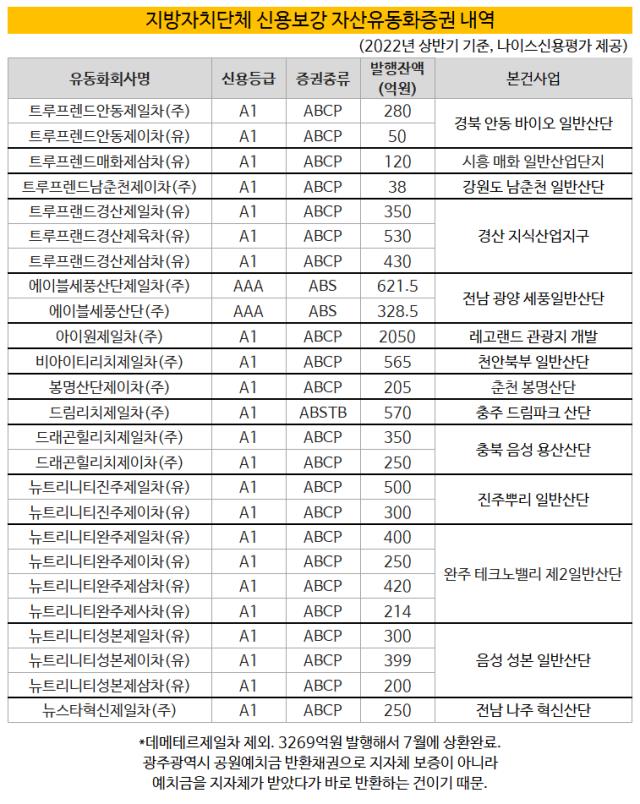

단일 지자체 신용보강 유동화증권 가운데 규모가 제일 큰 건은 아이원제일차다. 아이원제일차는 강원도가 지분을 보유한 강원중도개발공사가 대주로 둔 유동화SPC다. 그동안 자산유동화기업어음(ABCP)을 2050억원씩 차환발행해왔다.

아이원제일차의 기초자산은 레고랜드PF론(Loan)이다. 강원중도개발공사가 대출금을 상환하지 못하면 강원도가 이 지급금 채무를 이행한다는 조건으로 신용이 보강돼 A1 등급으로 발행됐다.

그러나 강원도가 지급금 지급의무를 이행하지 않으면서 문제가 생겼다. 기초자산의 대출채권의 기한이익이 상실되면서 유동화증권의 적기상환이 불확실해졌다고 판단, 한국신용평가는 아이원제일차가 발행한 유동화증권의 신용등급을 종전 A1에서 'C/하향검토'로 강등했다.

지자체 신용보강 유동화증권 중 가장 규모가 크고 시장의 관심도가 높았던 ABCP에 디폴트 사태가 발생한 셈이다. 이에 따라 다른 지자체 신용보강물에도 시장의 관심이 쏠리고 있다.

프로젝트 별로 살펴봤을 때 조달규모가 큰 유동화증권은 트루프랜드경산 △제1차 △제3차 △제6차다. 3개의 SPC를 세워 ABCP로 1310억원을 조달했으며 경산에 지식산업지구를 조성하는 데 조달자금을 투입한다.

그 다음으로 규모가 큰 건은 트리니티완주제1~4차다. 네 개의 SPC로 각각 ABCP를 발행, 총 1284억원을 조달했다. 완주 테크노밸리 제2 일반산업단지를 조성하기 위해서다. 나머지 사업은 프로젝트별 유동화증권 규모가 1000억원보다 적은 것으로 집계됐다.

자금을 투입하는 프로젝트도 산업단지 개발로 대부분 비슷하다. 나이스신용평가에 따르면 현재 지자체 신용보강 유동화증권 대부분이 지방 산업단지의 분양수입금을 대출금 상환재원으로 활용하는 사업인 것으로 파악됐다. 지자체들은 대출채권 매입확약, 자산매입확약 등 형태로 신용을 보강했다.

신용평가사 관계자는 "10여년 전까지만 해도 산업단지 개발 프로젝트가 많아 지자체 신용보강 유동화증권이 활발히 발행됐다"며 "최근에는 증권사 신용보강으로 대세가 바뀌어 지자체 신용보강물이 줄어드는 상황"이라고 말했다.

◇신용보강 효력 근거 '지방법', 강원도發 차환 리스크 대비해야

그동안 지자체 신용보강 유동화증권은 정부가 보증한 것이나 다름없이 여겨졌다. 지방재정법과 지방자치법 등에 신용보강자로서 지자체의 의무가 명시된 덕분이다.

지방재정법 13조와 제44조에 따르면 지자체는 해당 채무부담에 대해 세출예산에 규정해야 하며 신용보강에 필요한 재원도 미리 확보해야 한다. 또 지방자치법에 의해 예산 외 의무부담 행위를 하면 지방의회 의결을 반드시 거치도록 되어 있다.

신용평가사 관계자는 "그동안 지자체 신용보강 유동화증권은 크레딧물로 여겨지지 않을 만큼 안정성 높은 상품으로 여겨졌다"며 "강원도 사태는 이렇게 안정성 높은 금융상품도 디폴트가 발생할 수 있다는 점을 시장에 보여준 것"이라고 말했다.

강원도가 "보증채무를 회피한 게 아니며 투자자들의 투자이익도 계획대로 보장하겠다"고 밝혔지만 결과적으로 디폴트가 발생한 만큼 투자자들의 우려가 확산될 수 있다는 것이다.

지자체 신용보강 유동화증권의 차환발행이 어려워질 수 있다는 관측이 나오는 이유다. 이렇게 되면 지자체가 유동화증권을 발행할 때 더 높은 금리를 제시해야 하거나 만기구조를 단기화해야 하는 상황에 몰릴 수 있다.

올 상반기 말 기준으로 만기가 1년 이상인 ABS(자산유동화채권)로 발행된 지자체 신용보강물은 950억원인 것으로 집계됐다. 만기가 1년 이내인 ABCP는 8451억원으로 가장 많고 ABSTB가 570억원 발행됐다.

신용평가사 관계자는 "지자체는 일반 기업과 달리 유동성에 여유가 많지 않고 예산을 짜야 하기에 대부분 만기가 6개월~1년 이내인 ABCP를 활용한다"며 "비록 강원도 사태는 신용도의 문제가 아니라 만기 연장에 대한 이견으로 디폴트가 발생했지만 다른 지자체의 차환발행 리스크를 높이는 결과가 나타날 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 라온시큐어, 공공기관 아이폰 보안관리솔루션 요건 충족

- [Company Watch] 갈 길 먼 삼성 파운드리, '적자탈출' 언제쯤

- [피플人 제약바이오]국제약품의 '안질환' 타깃, CTO가 밝힌 이유있는 자신감

- 씨이랩, 국제인공지능대전서 영상 특화 AI 제품 소개

- 보령, 카나브에 케이캡까지…매출 1조 목표에 '성큼'

- [수술대 오른 커넥트웨이브]8000억 투입하는 MBK, 높아진 엑시트의 벽

- KB운용, 외부서 인력 또 영입…내부 불만 고조

- '52주 최저가 근접' 티에스아이, 풋옵션 물량 부담

- 비브스튜디오스, 광주 백운광장 '인터렉티브 콘텐츠'

- 분쟁에도 끄떡없는 한미약품, 두자릿수 영업이익률 저력

이지혜 기자의 다른 기사 보기

-

- [Musical Story]기업은행, <디어 에반 핸슨> 투자 나선 배경은

- 하이브-민희진 분쟁 장기전으로, 법정공방 쟁점은

- [도전 직면한 하이브 멀티레이블]빅히트뮤직, BTS 업고 하이브 캐시카우로

- [클래식 뉴 웨이브]'클래식 아이돌' 조성진·임윤찬 신드롬

- K팝 산업의 부실공사

- [도전 직면한 하이브 멀티레이블]어도어와 다르다...BTS 품은 빅히트뮤직, 방시혁 장악력 '굳건'

- [도전 직면한 하이브 멀티레이블]어도어, '뉴진스' 하나로만 1100억 벌었다…하이브 지원사격은

- 민희진 보유 어도어 지분, 하이브 콜옵션 행사할까

- [도전 직면한 하이브 멀티레이블]하이브는 왜 어도어 이사회를 견제 안했을까

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나