[핵심감사사항(KAM) 분석]삼성전자 '7조 마케팅비'에 대한 계속된 주목지난해 유일한 KAM '판매장려활동의 매출차감'...안진회계법인 "편의성 개입 가능"

양도웅 기자공개 2023-07-17 07:24:08

[편집자주]

2017년 12월 금융감독원은 기업들이 매분기 작성해 공시하는 감사보고서에 핵심감사사항(Key Audit Matter, KAM)을 기술하도록 '핵심감사제도'를 도입했다. KAM은 감사를 맡은 회계법인이 중점적으로 검토한 사안이다. 투자자들은 기업을 정확히 이해하기 위해 꼼꼼히 봐야 할 재무 정보가 무엇인지 KAM을 통해 알 수 있다. 2020년 코넥스를 제외한 전체 상장사로 핵심감사제도가 확산됐지만 여전히 관심 밖에 있다. THE CFO가 각 기업별 KAM과 선정 배경을 살펴본다.

이 기사는 2023년 07월 12일 14:52 THE CFO에 표출된 기사입니다.

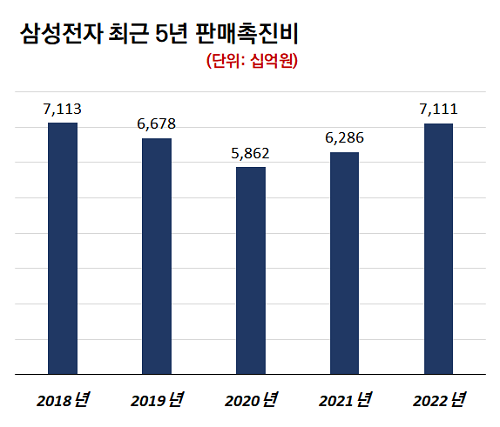

그럼 삼성전자는 매년 판매장려금품 지급에 얼마를 쓸까. 지난해 감사보고서를 살펴보면 판매촉진비로 7조1110억원을 썼다. 최근 5년으로 넓혀도 연평균 6조6000억원을 썼다. 하지만 여기에 포함되지 않은 지출이 있다. 삼성전자 감사인인 안진회계법인은 이 숫자들에 주목했다.

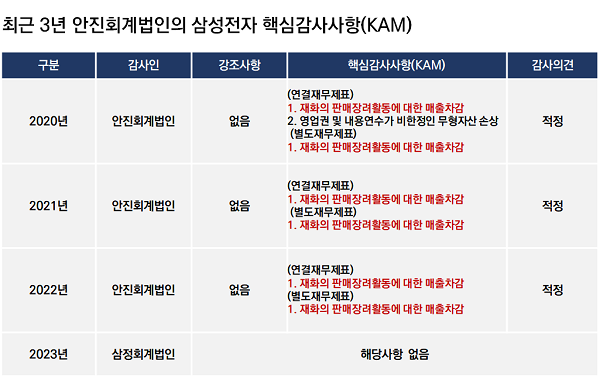

◇3년 연속 KAM 키워드 '판매장려활동'

2020년부터 2022년까지 삼성전자 감사인이었던 안진회계법인은 3년 연속 핵심감사사항(KAM)으로 '재화의 판매장려활동에 대한 매출차감'을 꼽았다. 지난해는 딱 하나의 KAM만 선정했는데 '재화의 판매장려활동에 대한 매출차감'이었다.

KAM은 감사인과 회사 지배기구와 논의해 결정한다. 삼성전자는 안진회계법인과 감사위원회, 감사팀장이 논의 주체다. 삼성전자 감사위는 김한조·김선욱·김종훈 이사 등 사외이사 전원으로 구성돼 있다. 감사팀장은 홍두희 부사장이 맡고 있다. 이들은 연간 3회 이상의 대면회의를 거쳐 KAM을 최종 결정했다.

재화의 판매장려활동은 자사 제품을 더 많이 팔기 위해 펼치는 마케팅 활동을 말한다. 마케팅 활동은 간략하게 '고객에게 직접 현금을 지급하는 활동'(판매장려금 등)과 '물품을 지급하는 활동'(판매장려품 등) 등 크게 두 가지로 나뉜다.

지난 2018년 삼성전자는 IFRS1115호를 적용하면서 두 활동을 회계상 다르게 처리한다. 고객에게 직접 현금을 지급하는 판매장려금 활동은 매출액을 구할 때 미리 차감한다. 반면 물품을 지급하는 활동은 판매관리비(영업비용의 일종)에 계상한다. 판매관리비 항목 중 판매촉진비가 고객에게 물품을 지급하는 활동 등에 들어간 비용이다.

2018년부터 삼성전자가 공시하는 매출액은 판매장려금 활동에서 지출한 비용이 '이미' 제거된 숫자다. 안진회계법인은 이 숫자들이 정확한지, 매출에서 미리 제거해야 할 판매장려금과 판매관리비에 계상해야 할 비용을 정확히 구분했는지, 이를 관리하는 내부통제시스템은 제대로 구축돼 있는지 등을 최근 3년간 집중해서 살펴본 것이다.

◇판매장려활동 처리 방식 따라 달라지는 '수익성'

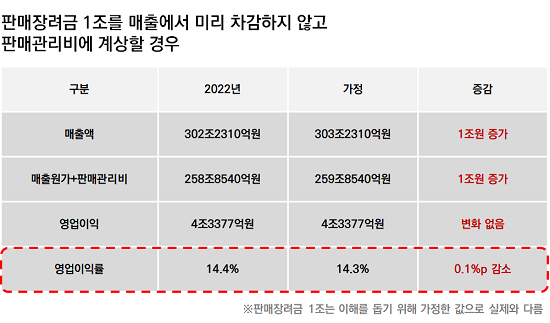

만약 미리 매출에서 차감해야 할 판매장려금의 일부를 판매관리비에 계상하면 어떻게 될까. 회사 수익성이 떨어진다. 삼성전자가 판매장려금으로 지난해 1조원을 썼다고 가정하고 이를 매출에서 미리 차감하지 않고 영업비용인 판매관리비에 계상했다고 가정해보자. 그러면 영업이익률은 기존 14.4%에서 14.3%로 소폭 하락한다. 반대로 보면 마케팅비를 판매관리비에 계상하지 않고 매출에서 미리 차감하는 게 수익성에 도움이 된다.

더욱이 삼성전자 경영진의 인센티브를 결정하는 요소 중 하나가 수익성이다. 또한 수익성은 투자자들이 중요하게 보는 지표다. 감사인인 안진회계법인 입장에서는 마케팅비 가운데 매출에서 미리 차감해야 할 비용과 판매관리비에 계상해야 할 비용을 합리적으로 구분했는지를 지속해서 점검할 필요성이 있는 셈이다.

안진회계법인 측은 "수익(매출) 차감 금액의 적정성과 관련해 회사 경영진의 유의적인 추정과 판단이 수반돼 편의가 개입될 가능성이 있으며 그 금액이 유의적인 것으로 판단되는 바, 재화의 판매장려활동에 대한 매출차감을 핵심감사사항으로 결정했다"고 설명했다.

기업이 6년간 자유롭게 감사인을 선정하면 3년은 금융당국이 선정하는 '주기적 감사인' 제도로 올해 감사인이 삼정회계법인으로 바뀌었다. 감사보고서는 연간으로 발표되는 까닭에 새로운 감사인인 삼정회계법인이 올해 1분기 보고서에 선정한 KAM은 없다. 갤럭시S 23에 대한 공시지원금이 확대되는 점 등을 고려하면 올해도 마케팅비 처리 방식은 핵심감사사항이 될 가능성이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'