[1세대 바이오텍 생존전략]24년 신약없는 제넥신, 플러스 현금흐름 5000억의 비밀신약성과 전무, 창업·상장 때 내세운 파이프라인 중단…3자배정 증자로 연명

최은진 기자공개 2023-08-30 10:17:38

[편집자주]

바이오벤처는 2000년대 들어 출현했다. 1990년대 벤처 붐 이후 10년여가 흐른 시점이다. 업계는 이들을 1세대 바이오텍이라고 부른다. 벤처 선봉에 섰던 IT 붐은 '버블'이라는 이름으로 옥석가리기가 이뤄졌다. 하지만 바이오벤처는 20여년째 아직도 벤처 이름표를 달고 '생존' 중이다. 이제 1세대 창업주들이 은퇴할 시기가 다가오면서 새로운 살길을 모색한다. 매각, 아이템 변경 등 전략도 제각각이다. 전환점에 선 1세대 바이오텍의 전략과 방향을 들여다 본다.

이 기사는 2023년 08월 28일 17:03 THE CFO에 표출된 기사입니다.

제넥신은 1세대 바이오벤처로 24년의 역사를 지니지만 상업화 성과는 없다. 놀라운 건 현금흐름에 있다. 영업활동 현금흐름은 내내 마이너스지만 재무활동 현금흐름은 최근 10년간 단 한번을 제외하고는 모두 플러스다. 조달과 차입. 이를 활용해 명맥을 유지하고 있다. 결국 부담은 주주들의 몫이다.

◇DNA백신 '에이즈' 및 '슈퍼 바이오시밀러' 주목, 현재는 모두 중단

제넥신이 설립된 건 1999년 지금으로부터 24년 전, 상장은 10년 뒤인 2009년에 했다. 설립 당시를 돌아보면 핵심 파이프라인은 '에이즈 치료제'였다. 포항공대 생명과학과 성영철 교수팀이 에이즈바이러스에 대한 'DNA 백신' 개발에 나서면서다.

바이러스 유전자를 벡터(운반체)에 넣어 세포에 주입한 뒤 세포에서 자체적으로 백신이 생산되도록 하는 메커니즘이었다. 이는 알레르기나 천식과 같은 면역질환 치료제로도 활용될 수 있다는 화두를 던지며 시장의 주목받았다.

2002년 관련 파이프라인인 'GX-120'에 대한 임상에 진입했다. 이후 B/C형 간염 치료 DNA 백신 파이프라인인 'GX-100', 빈혈치료제 GX-E2, 자가면역질환 치료제 GX-P4, 혈우병 치료제 Factor VII 등으로 확장에 나서기도 했다.

상장 당시에는 바이오시밀러에서 한단계 더 진화한 슈퍼 바이오시밀러(항체융합단백질 치료제)를 개발한다는 포부를 내놓기도 했다. 단기 매출 50억원, 해외시장 진출 계획 등 구체적인 청사진도 내세웠다.

바이오·신약·백신 등 사이언스 기반의 바이오벤처가 흔치 않던 시절 제넥신이 공개한 포부는 스포트라이트를 받기 충분했다. 신기술 및 신사업으로 떠오르는 '바이오'라는 아이템을 등에 업고 성장했다.

하지만 DNA 백신을 활용하는 파이프라인은 모두 중단됐다. DNA 백신으로 진행 중인 파이프라인은 자궁경부암과 두경부암 등 항암을 타깃하는 GX-188E 정도다. 현재 제넥신의 주력 파이프라인은 신성빈혈치료제 GX-E4와 성장호르몬 GX-H9이다. 각각 해외 임상 3상을 진행 중이다. 결과적으로 현재까지 상업화 한 신약은 전무하다.

◇증자 및 차입 활동 '조달'…고액연봉자 및 사옥·연구시설 등 눈길

연구개발(R&D)을 주업으로 삼는 바이오텍에 실패에 대한 책임을 물을 수는 없다. 다만 어떻게 생존을 해 왔는지는 들여다 볼만 하다. 제넥신은 신규 파이프라인으로 모습을 바꾸고 생명연장을 했다. 제약사들을 투자자로 끌어들이며 자금조달을 했다는 점도 주목할만 하다.

제넥신의 실적을 살펴보면 매출이 전무했던 것만은 아니다. 기술이전으로 인한 계약금 및 마일스톤으로 수백억원의 매출을 벌어들였던 적도 있다. 그러나 일회적인 실적일 뿐 영업적자를 메울 수준까지는 아니었다. 영업활동 현금흐름이 단 한번도 플러스로 전환된 적이 없던 것도 이 때문이다.

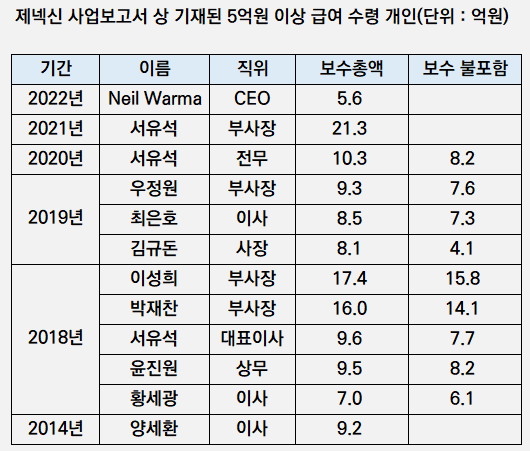

그러는 사이 제넥신은 1093억원대 유형자산과 31억원의 투자부동산을 확보했다. 마곡에 연구소와 사옥을 보유하고 있고 두번째 신사옥 조성도 추진 중이다. 고액연봉 임원들도 눈길을 끈다. 최근 10년 간 5억원 이상 수령한 임원들의 보수를 보면 20억원을 웃도는 보수를 받은 임원들도 있다.

이 자금은 어디서 왔을까. 재무활동현금흐름을 보면 납득이 된다. 최근 10년간 재무활동 현금흐름은 단 한번 2017년을 제외하고 모두 플러스다. 무언가를 통해 자금을 유치했다는 얘기다. 그도 그럴 것이 자체 현금여력이 없기 때문에 20여년간 회사 운영을 위해선 조달이 필요하다. 그게 바로 증자와 차입이다.

올해 3월 말 기준 제넥신이 보유하고 있는 차입금은 740억원 정도로 추산된다. 이 가운데 은행에서 조달한 장단기 차입금은 700억원이다. 마곡에 보유한 토지와 사옥을 담보로 받은 대출이다.

또 한가지 수단은 증자다. 제넥신은 2009년 상장 후 총 9번의 유상증자를 단행했다. 이를 통해 조달한 자금은 5000억원에 달한다. 작년 진행한 증자를 제외하고 모두 제3자배정 증자였다. 펀드에서 자금을 끌어오기도 했고 한독이나 유한양행 등 제약사로부터 조달하기도 했다.

결국 자금부담은 고스란히 주주들이 졌다. 상장 이후 주가하락은 물론 지분희석까지 감내해야 했기 때문이다. 제넥신이 상장할 당시 주가는 1만3000원대, 현재는 9800원대다.

제넥신 관계자는 "설립 당시 파이프라인은 현재 중단됐지만 그 시점은 알 수 없다"며 "현재로선 성장호르몬 치료제 등을 주력으로 내세운다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'