[효성신설지주 미리보기'반등과 확장' 효성첨단소재, 해외 자회사 정상화 부담②타이어보강재 업황 개선 기대…모회사로 전이된 해외법인 채무보증

김동현 기자공개 2024-04-04 07:45:29

[편집자주]

35년 동안 효성그룹을 이끌었던 조석래 명예회장이 별세했다. 2017년 오너 3세인 조현준 회장과 조현상 부회장이 경영을 물려받아 회사를 이끌고 있지만 조 명예회장의 별세로 형제경영 체제에도 변화가 예상된다. 이미 조 부회장은 그룹 내 별도 지주사를 세울 준비를 하며 독립경영 기반을 마련하고 있다. 가칭 '효성신설지주'로 옮길 ㈜효성 아래 법인들의 윤곽도 이미 드러난 상태다. 더벨이 효성신설지주를 구성할 주요 계열사의 사업과 재무를 분석해 본다.

이 기사는 2024년 04월 02일 15:26 thebell 에 표출된 기사입니다.

올해 시장에선 효성첨단소재가 다시 한번 반등할 것으로 예상한다. 타이어 시장이 지난해 3분기 바닥을 찍고 개선세를 보이고 있으며 신소재 사업도 증설 계획에 따라 성장이 가능할 것으로 내다본다. 효성첨단소재가 하반기 출범 예정인 신설지주의 핵심 계열사인 만큼 조 부회장의 독립경영도 이 회사의 성장 여부에 달려있다.

다만 사업 성장과 별개로 효성첨단소재가 풀어야 할 숙제도 있다. 유럽·베트남 등 각지에 퍼진 해외 자회사의 정상화에 상당 부분 힘을 쏟아야 하는 상황이다. 신사업 확장을 위한 신규 거점 확보와 동시에 재무 건전성을 유지해야 하는 과제를 안고 있다.

◇산업자재 반등 견인할 타이어코드·신소재

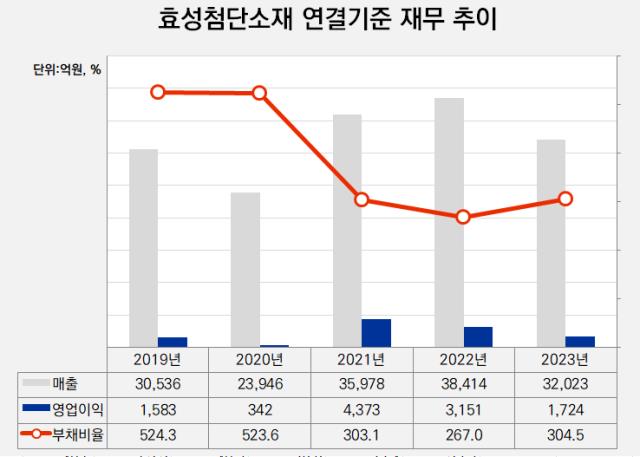

2018년 효성그룹의 지주사 전환으로 출범한 효성첨단소재는 글로벌 1위 자리를 지키는 폴리에스터 타이어코드 사업을 기반으로 안정적인 성과를 냈다. 코로나19 첫해인 2020년 한차례 부침을 겪긴 했으나 줄곧 매출 3조원과 영업이익 1000억원선을 지켰다.

2020년 매출 2조3946억원을 기록한 이후 2021년 3조5978억원, 2022년 3조8414억원의 매출을 거둬 2년 연속 성장했고 영업이익 역시 같은 기간 342억원에서 4373억원, 3151억원 등으로 각각 증가했다. 타이어보강재 사업에서 분기별로 5000억~6000억원대의 안정적인 매출을 올려 실적을 견인했다.

다만 타이어보강재 사업의 부진은 곧 효성첨단소재의 부진을 의미하기도 한다. 지난해 타이어 업체들이 재고조정에 나서며 타이어보강재 부문 수요가 약세로 돌아섰고 효성첨단소재의 해당 사업 분기별 매출도 4000억원대로 내려갔다. 이에 따라 전체 매출은 3조2000억원대로 줄었고 영업이익도 2000억원 아래로 내려갔다. 신소재 사업으로 추진하던 탄소섬유·아라미드의 매출 기여도가 서서히 올라가기 시작한 점에서 위안을 찾아야 했다.

시장에선 두 사업의 반등으로 올해 효성첨단소재가 다시 상승 곡선을 탈 것으로 내다본다. 지난해 3분기를 저점으로 북미·유럽을 중심으로 타이어 수요가 회복되고 있고 탄소섬유·아라미드의 생산능력도 지속해서 올라가고 있기 때문이다. 2022년 2분기 6159억원으로 정점을 찍었던 타이어보강재 사업 매출은 지난해 3분기 4265억원을 찍고 다시 상승세를 탈 것으로 예상한다.

더불어 탄소섬유·아라미드 사업 매출도 어느덧 분기별 1000억원대 매출을 넘보는 수준까지 성장한 상태다. 아라미드 생산능력의 경우 아직 3750톤 수준에 머물고 있긴 하지만 탄소섬유 생산능력은 이미 2022년 6500톤에서 올해 9000톤까지 올라갔다. 아직 시장이 초기단계이지만 두 소재의 생산능력 확대 가능성을 열어두고 있다.

◇해외 자회사 재무지원 여전, 채무보증 잔액 1.5조

시장 안팎의 기대 속에도 효성첨단소재 내부적으로는 재무 건전성을 개선해야 하는 과제가 남아있다. 효성첨단소재 별도 기준으로는 2022년(83.6%) 부채비율이 두자릿수대로 내려온 뒤 2년 연속 그 수준을 유지하고 있지만 종속기업을 포함한 연결 기준 부채비율은 여전히 300%의 높은 수치를 나타내고 있다.

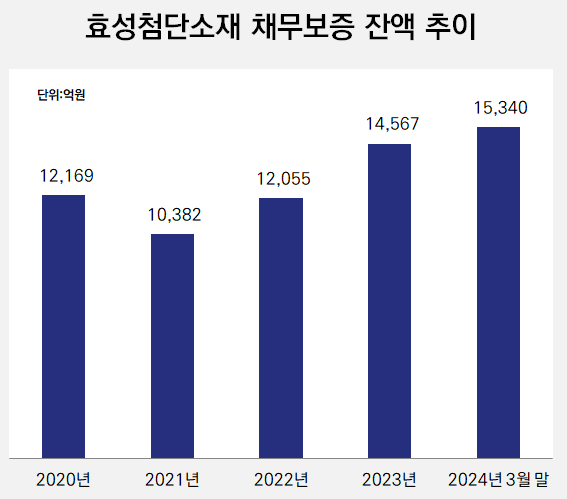

본사의 해외법인 채무보증 잔액도 지속해서 올라가는 추세다. 채무보증은 외부 차입의 만기가 다가왔을 때 채무자의 지급 여력이 어려우면 대신 상환 의무를 짊어지겠다는 의미다. 자회사가 사업을 확장하는 과정에서 모회사가 채무보증을 결정하는 경우가 많은데 자회사 사업이 궤도에 오르지 못할 경우 상환 의무가 있는 모회사에 유동성 위기가 전이될 가능성이 있다.

효성첨단소재는 출범 첫해인 2018년에도 이미 9279억원 규모의 채무보증을 섰는데 그 규모가 해를 거듭할수록 증가하는 추이를 보였다. 2019년 채무보증 잔액은 처음으로 1조원을 넘어섰고 2021년(1조382억원) 일시적으로 그 규모가 줄었다가 이듬해부터 다시 늘면서 올해 3월 말 기준 1조5340억원을 기록하고 있다.

2022년까지는 타이어보강재·스판덱스 베트남 생산법인인 효성베트남(Hyosung Vietnam)의 채무보증 잔액이 3000억~4000억원대 수준으로 가장 높았다. 지난해와 올해는 마찬가지로 베트남 소재의 타이어보강재·에어백 생산법인 효성꽝남(Hyosung Quang Nam) 채무보증 잔액이 5000억원대로 급증했다.

베트남은 효성그룹의 핵심 전략지역 중 한곳으로 효성첨단소재 뿐 아니라 효성티앤씨, 효성화학 등 계열사들이 투자를 집중하는 곳이다. 효성첨단소재도 지난해 탄소섬유 생산을 위한 해외 법인(Hyosung Vina Core Materials)을 베트남에 설립했다. 다만 해당 법인의 설비 구축을 위해 추가로 600억원 규모의 채무보증을 서야 했다.

현재 효성첨단소재는 총 8곳의 해외 자회사를 두고 있다. 이중 유럽법인(GST Global), 효성꽝남, 중국 스틸코드 제조법인(Hyosung Steel Cord (Qingdao)) 등 4곳이 지난해 당기순손실을 기록했다. 가장 큰 해외 사업장인 효성베트남은 순이익을 거두고 있긴 하지만 2021년(2644억원) 이후 그 규모가 지속해서 하락하고 있다. 지난해 효성베트남의 당기순이익은 330억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- DS이앤이, 스마트 팩토리 첫발… 증축 공사 준공

- 쌍용정보통신, 1분기 매출 679억·영업손실 31억 기록

- [HLB '리보세라닙' 미국 진출기]진양곤 회장 "할 도리 다 했다, 남은 건 하늘의 뜻"

- [HLB '리보세라닙' 미국 진출기]아바스틴 왕위 잇는 '간암 타깃' 올인, '병용'으로 길 열었다

- 젬백스링크, 포니에이아이로부터 300억 투자유치

- [HLB '리보세라닙' 미국 진출기]K-바이오 모두가 주목한다, 미국 FDA 허가 결정 'D-1'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- 드림텍, 반도체 모듈 사업 진출…인도서 모듈 양산

- 티에스넥스젠, 뉴로소나 투자로 글로벌 뇌질환 시장 진출

- [Red & Blue]엑스페릭스 품 떠나는 엑스플러스, 신사업 기대감 퍼질까

김동현 기자의 다른 기사 보기

-

- [On the move]위기의 NCC, '친환경' 활로 찾는 한화토탈

- [Peer Match Up/광고 3사]대표 배당주 넘어...기업가치 상승 포커스

- [2024 공시대상기업집단]SK그룹 계열사 200곳 돌파, 에코플랜트·SKC 사업재편 효과

- [Peer Match Up/광고 3사]글로벌·디지털 '인오가닉' 이후, 새판짜는 성장 전략

- 조현상의 물류, ㈜효성 자사주로 우군 확보

- [Peer Match Up/광고3사]탄탄한 캡티브 물량, 계열 의존 줄이기 '공통 과제'

- [퍼포먼스&스톡]동박 '흑자' 롯데EM, 주가도 '상저하고'할까

- '순환재활용' 고객사 공개한 SK케미칼, 미래 자신감 반영

- [Peer Match Up/광고 3사]산업 성장사 쓴 삼성·현대·LG 계열의 '3사 3색'

- [그룹사 '시총 뉴노멀']전략적 분할·합병 코오롱, 유일한 시총 '1조' 인더스트리